É hoje amplamente aceite que as instituições da economia global estão, de uma forma ou de outra, em crise. A vários níveis, desde o FMI ao Banco Mundial e à OMC, estas instituições têm cada vez mais dificuldade em adaptar-se a um mundo em rápida mudança e a uma situação geopolítica instável. Uma das principais razões para tal é a emergência de um grande grupo de países que desafia atualmente o modelo de governação mundial e os equilíbrios estabelecidos no final da Segunda Guerra Mundial. A emergência dos BRICS e, a partir de janeiro de 2024, dos BRICS+, é o resultado cumulativo de uma longa história de insatisfação com o modo de funcionamento destas instituições da economia mundial. Poderão os BRICS+ desenvolver novas instituições capazes de desafiar ou substituir as instituições globais que emergiram do quadro de Bretton Woods? Esta é uma questão importante que decorre da crescente importância dos BRICS.

O papel crescente dos BRICS enquanto grupo que pretende estabelecer regras para a governação regional e mesmo mundial marca uma mudança substancial na nossa compreensão do sistema internacional[1]. Existem duas possibilidades claramente divergentes. A primeira vê os BRICS+ a trabalharem para uma redistribuição do poder no âmbito da governação mundial, sem qualquer alteração importante das regras do jogo. Neste caso, poderíamos ver os BRICS simplesmente a apoiar os valores e as normas ocidentais, mas procurando exercer uma influência crescente na sua implementação. No segundo caso, os BRICS+ desafiam claramente os valores e as normas ocidentais e procuram fazer prevalecer o seu próprio conjunto de valores e normas. A mudança da primeira para a segunda atitude pode muito bem ser o facto determinante dos últimos anos.

Há mais de dez anos que se debate no mundo acadêmico ou o papel dos BRICS+ na transformação da hierarquia da ordem mundial, mas dentro de uma lógica em que estes países jogam o jogo estabelecido, ou o que se centra nas fontes nacionais de formação de preferências das nações que compõem os BRICS, o que implica uma análise da posição dos vários Estados neste jogo global e da sua possibilidade de modificar o seu conteúdo e forma.

Este artigo centrar-se-á no poder estrutural, potencial ou real, dos BRICS+ para “mudar as regras do jogo”. Analisará especificamente a forma como o Novo Banco de Desenvolvimento (NBD) criado pelos BRICS, até agora a principal tentativa dos BRICS de criação de instituições, poderia desafiar, ou complementar, as instituições globais existentes, como um estudo de caso. O livro será organizado numa primeira parte, que examinará a crise - latente ou aberta - das instituições económicas internacionais (FMI, Banco Mundial e OMC), seguida de uma segunda parte que examinará a ascensão dos BRICS e a sua transformação em BRICS+.

A terceira parte basear-se-á nas teorias do poder estrutural de Susan Strange e na articulação de Hirschman entre as lógicas da “voz” e da “saída” (ou deserção), e examinará a sua relevância para o nosso tema. Por fim, a quarta parte examinará a forma como a criação do NBD é simultaneamente uma aplicação da lógica da “saída” e pode também ser analisada em termos de poder estrutural, e como este NBD é diferente, e talvez represente uma alternativa, às instituições financeiras internacionais existentes.

1. As instituições da economia global em crise

As instituições que supostamente governam a economia mundial, algumas das quais derivam de Bretton Woods, como o FMI e o Banco Mundial, ou da hegemonia americana, como a OMC, estão a atravessar um período prolongado de crise e incoerência[2].

A crise das organizações econômicas internacionais começou há cerca de 25 anos, quando o FMI se revelou incapaz de travar a crise coreana e depois a crise asiática de 1997[3]. A rejeição pelos Estados Unidos da proposta do Japão de criação de um “Fundo Monetário Asiático” não foi acompanhada de um reforço da capacidade de ação do FMI[4]. Embora este fracasso tenha demonstrado a fraqueza das capacidades institucionais não americanas na altura, mostrou também que havia uma insatisfação considerável com a forma “ocidentalocêntrica” como o FMI funcionava. A nova incapacidade do FMI para evitar a rápida propagação da crise de 2008 (a crise do subprime [5]) confirmou a crise de governação no mundo financeiro global [6].

Paradoxalmente, esta crise é agravada por uma crise latente do dólar criada pelos próprios Estados Unidos e resultante da aplicação altamente política de medidas como o Foreign Corrupt Practices Act[7] e o Foreign Account Tax Compliance Act[8] e da decisão das autoridades americanas de considerar que qualquer utilização do dólar colocaria automaticamente as empresas estrangeiras sob a alçada da lei americana. Um relatório parlamentar francês elaborado em 2016[9] mostra que o principal problema decorre do facto de as transações terem necessariamente de passar por um banco americano para “comprar” dólares, ficando assim sujeitas à lei americana. Estas medidas aceleraram assim a crise das instituições internacionais de governação.

Historicamente, o FMI foi claramente a instituição mais exposta a críticas[10]. É sabido que as políticas de ajustamento estrutural suscitaram muita raiva e descontentamento em muitos países[11]. Esta situação teve início na década de 1980[12] e tem continuado até aos dias de hoje. As políticas do FMI refletem uma continuidade retórica e política substancial com o neoliberalismo[13], embora existam descontinuidades discursivas pronunciadas nestas duas áreas - mas principalmente para os países europeus[14]. Atualmente, porém, o FMI está a lutar para manter a sua capacidade de aplicar políticas de ajustamento estrutural e para continuar a ser a referência em muitos países[15].

A questão de saber se o FMI deve ser reformado tornou-se central desde a crise do subprime[16] e o aumento do poder dos países emergentes, incluindo a China e a Índia. No entanto, as tentativas de reformar a instituição têm sido limitadas[17]. O resultado final é que, no “Sul global”, a legitimidade do FMI sofreu uma erosão considerável e a procura de uma organização alternativa tornou-se cada vez mais evidente. É verdade que há muito tempo que os analistas suspeitam que a política intervém em grande medida nas operações de empréstimo do Fundo Monetário Internacional[18] e que esta organização pode ser largamente influenciada pelo Tesouro dos Estados Unidos[19]. Embora tal hipótese não tenha sido suficientemente esclarecida, seria em grande medida coerente com a noção de “hegemonia” [20]. É evidente que o alinhamento político com os Estados Unidos, a maior potência do FMI, aumenta a probabilidade de um país receber um empréstimo do FMI[21] ou de beneficiar de cláusulas de condicionalidade mais favoráveis[22]. Poder-se-ia pensar que o fim da Guerra Fria teria trazido uma mudança neste aspeto. Não foi esse o caso, e seria um erro pensar que o FMI se tornou menos politizado desde o fim da Guerra Fria[23]. De facto, um estudo sugere que a influência da política aumentou desde 1990[24]. O comportamento das organizações multilaterais continua a ser determinado pelos interesses políticos dos seus Estados membros mais poderosos.

A China tentou aumentar a sua influência no FMI[25] e conseguiu-o em certa medida. Um bom exemplo dessa colaboração é a entrada do renminbi (RMB) no cabaz de direitos de saque especiais em 2016[26]. Tal como os EUA e outras economias ocidentais desenvolvidas, a China também tomou decisões sobre a colaboração com as instituições financeiras internacionais (IFI) com base nos seus próprios interesses e objetivos em questões econômicas e políticas fundamentais, com um plano de longo prazo para internacionalizar a sua moeda[27]. De facto, quando os interesses e objetivos da China convergem com os do FMI, a sua colaboração com o FMI tende a produzir um resultado que satisfaz as necessidades da China. No entanto, se a China e o FMI tiverem interesses e objetivos divergentes, o resultado da sua colaboração, ou mais precisamente da sua não colaboração, pode ser marcadamente desestabilizador[28]. Na realidade, as relações da China com o FMI estão fortemente dependentes das suas relações com os Estados Unidos[29]. Desde o segundo mandato de Obama e a presidência de Trump, a deterioração desta relação tornou as relações com o FMI cada vez mais problemáticas. Esta tendência manteve-se durante o mandato do Presidente Biden[30]. No entanto, o FMI continua a ser responsável pela regulação das finanças e da dívida mundiais, para o melhor e para o pior. Apesar do forte descontentamento que tem suscitado, até à data não surgiu nenhuma nova instituição para desafiar o seu domínio. No entanto, esta situação poderá mudar com a criação do Novo Banco de Desenvolvimento.

O Banco Mundial também tem sido alvo de profundas críticas desde a década de 1990[31]. O desencanto com as políticas do Banco Mundial não é novo[32], nem os apelos à reforma da instituição. O seu alinhamento com a política dos Estados Unidos tem sido um dos pontos referidos por muitos críticos.

Durante a maior parte do período do pós-guerra, o Banco gozou de um monopólio virtual em dois domínios: o financiamento e o conhecimento dos problemas e processos de desenvolvimento. Embora o Banco Mundial mantenha a sua importância em termos de conhecimentos sobre o desenvolvimento, o sector do financiamento do desenvolvimento tornou-se mais competitivo graças à criação de uma série de novas instituições pelos países emergentes[33]. O risco de o Banco Mundial se tornar apenas mais uma agência de ajuda gerida pelos países ricos para ajudar os países mais pobres foi claramente identificado[34]. Alguns gigantes nacionais de propriedade estatal, como o Banco de Desenvolvimento da China e o Banco Exim da China[35], concederam alegadamente (pelo menos em alguns anos) mais empréstimos a África do que o Banco Mundial. Esta situação levanta obviamente questões incômodas.

A crise da COVID-19, que é agora vista como um dos sinais de alerta mais óbvios para a sobrevivência do multilateralismo, só veio aumentar esta pressão[36], com os países ricos a canalizarem os seus recursos e a sua atenção para o interior, em vez de mostrarem qualquer vontade particular de combater a pandemia fora das suas fronteiras[37]. De fato, o Banco Mundial está a lutar para encontrar uma resposta para o questionamento da sua legitimidade e para a crise de irrelevância que o persegue há anos. É evidente que o Novo Banco de Desenvolvimento (NDB) dos BRICS poderia ser um dos atores possíveis para desafiar a supremacia do Banco Mundial[38].

Por último, a OMC, que chegou ao fim do seu potencial, como se viu com o fracasso da “Ronda de Doha”[39]. Aquando da sua criação, em 1995[40], duas das principais funções da Organização Mundial do Comércio eram “proporcionar um fórum de negociações entre os seus membros no que respeita às suas relações comerciais multilaterais”[41] e “administrar o Memorando de Entendimento sobre as Regras e Processos que regem a Resolução de Litígios”[42]. Esta última função foi desempenhada pelo Órgão de Resolução de Litígios (ORL), descrito como a “joia da coroa” e o “pilar central do sistema comercial multilateral”[43].

Mas, muito rapidamente, os países ditos “em desenvolvimento” ou “emergentes” sentiram cada vez mais que eram os perdedores do Uruguay Round, que tinham feito um mau negócio e que tinham tido de ceder muito em troca de uma recompensa enganadora. Por exemplo, cedo se aperceberam de que o Acordo sobre a Agricultura e o Acordo sobre os Têxteis e o Vestuário estavam longe de lhes dar acesso ao mercado dos países desenvolvidos, que foi uma das razões que os levou a aderir à OMC[44]. A tentativa de lançar a “Ronda de Doha” acabou, portanto, por fracassar redondamente. No seu conjunto, as negociações foram de tal forma fracturantes e infrutíferas que é hoje comum falar-se da “morte da Ronda de Doha”. Em resposta, cada vez mais países se voltaram para parcerias econômicas bilaterais e regionais. A recente conclusão de acordos deste tipo, também conhecidos como “acordos de nova geração”, como o Acordo de Parceria Transpacífico ou o malfadado CETA ou Acordo Econômico e Comercial Global entre a União Europeia e o Canadá, bem como as longas negociações sobre a Parceria Econômica Regional Global liderada pela China e que inclui 16 Estados da Ásia e da Oceania[45], são provavelmente os melhores exemplos desta tendência.

Atualmente, é evidente que as instituições da economia mundial estão em crise, manifesta ou latente. Esta crise é simultaneamente o produto da crise do “Consenso de Washington”, ao qual estavam associados o FMI e o Banco Mundial[46], e o resultado de uma alteração radical do equilíbrio do poder econômico desde os anos 90, de reformas demasiado longas ou demasiado tardias e da emergência de um novo ator coletivo, os BRICS. Este ator é agora suficientemente poderoso para provocar mudanças importantes na estrutura de governação da economia mundial. Na luta por uma reforma radical das instituições econômicas mundiais, poderia exigir ou uma maior participação nas instituições existentes ou uma mudança completa das regras e normas que definem essas instituições. De facto, ambas as direcções provocariam uma grande crise nas instituições existentes. Mas uma crise não termina por si só.

De facto, o colapso das instituições que datam do período de dominação do “Ocidente coletivo” não estará completo enquanto não forem criadas novas instituições para substituir as antigas. De facto, aquilo a que chamamos “crise” é o lapso de tempo que decorre entre a incapacidade das velhas instituições de desempenharem o seu papel habitual e a emergência de novas instituições que as substituam[47]. É então necessário analisar as formas possíveis de criação de instituições e, nomeadamente, o caso do Novo Banco de Desenvolvimento.

2. Dos BRIC aos BRICS+: duas décadas de progresso

A emergência dos BRIC, e depois dos BRICS+, foi sem dúvida o acontecimento mais importante dos últimos vinte anos[48]. A adesão de cinco novos países em 2023 e a probabilidade de outros aderirem nos próximos anos demonstram o dinamismo e a atração desta organização[49]. É, pois, necessário analisar a evolução dos BRICS nos últimos quinze anos para compreender as correntes subjacentes que puseram à prova as instituições da economia mundial.

O acrônimo BRIC – Brasil, Rússia, Índia, China – foi introduzido no nosso vernáculo por Jim O'Neill, economista da Goldman Sachs, há vinte anos[50]. O seu artigo analisava o crescimento econômico espetacular que este grupo de países iria conhecer e as implicações destas tendências futuras para a economia política internacional. Um processo que teve início em 2006, em paralelo com a Assembleia Geral da ONU, e que foi institucionalizado em 2009, na primeira reunião em Ekaterinburgo.

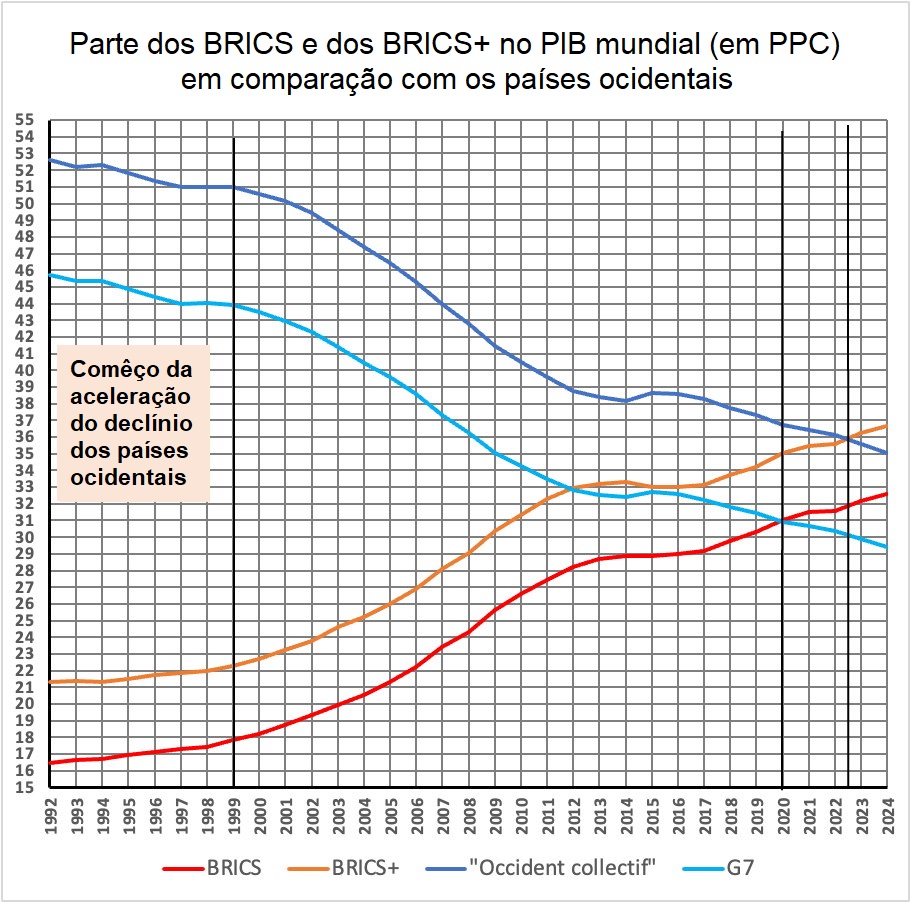

Fonte: FMI

No entanto, durante esses três anos fatídicos, o mundo foi confrontado com uma grande crise financeira, conhecida como a “crise do subprime”, que nem os Estados Unidos nem o FMI foram capazes de gerir ou mesmo controlar[51]. Em retrospetiva, é evidente que este facto levou os quatro países a tentar organizar um melhor sistema de governação monetária e comercial[52]. Em 2011, a África do Sul juntou-se a este grupo de países como o país economicamente mais bem sucedido do Sul, trazendo os BRICs para os BRICS. Com esta adição, os países BRICS passaram a representar 26% da massa terrestre e do PIB mundial total (PPC), passando de 25,6% em 2009 para 32,2% no final de 2023. A afirmação de que os BRICS representam os interesses da “maioria global” está a ganhar credibilidade[53].

A criação dos BRIC, depois BRICS, foi recebida com ceticismo e entusiasmo cauteloso, consoante a opinião dos diferentes autores, sendo descrita como uma espécie de “associação frouxa”, uma “aldeia Potemkin” [54] para alguns, ou um “clube de interesses coincidentes” [55]. No entanto, ao longo do tempo, este grupo foi ganhando uma influência considerável.

Trata-se, sem dúvida, de países com aspirações económicas comuns e ideias semelhantes sobre o tipo de multilateralismo e as mudanças na economia política mundial que seriam necessárias para o concretizar. Foram estas aspirações econômicas subjacentes que serviram para revigorar os fluxos de capitais no interior dos países BRICS e entre eles, numa altura de vazio financeiro num mundo pós-crise financeira[56]. De facto, os BRICS cresceram, atraindo cada vez mais países. Em 2023, na 15.ª cimeira, a organização decidiu admitir seis novos países. Embora apenas cinco desses países tenham aceite (por razões políticas, a Argentina recusou o convite), os BRICS tornaram-se BRICS+ em 1 de janeiro de 2024, com um PIB comum (PPC) de 36,2%. Os BRICS tornaram-se iguais ao G7 e os BRICS+ reduziram o fosso em relação ao que se pode agora chamar o “Ocidente coletivo”. A adesão da Arábia Saudita e do Irão tem, naturalmente, um significado político, mas também um significado comercial importante[57].

Entretanto, era evidente que a “globalização” tinha entrado numa crise profunda[58], uma crise reconhecida até pelas organizações de Bretton Woods. Carmen Reinhart, economista-chefe do Banco Mundial, chegou a dizer que a pandemia de COVID-19 era o “...último prego no caixão da globalização”[59]. Os BRICS tornaram-se então um bloco ambicioso com a sua própria dinâmica interna, realizando cimeiras anuais, tendo ambições diplomáticas, envolvendo-se em projetos de infra-estruturas de grande escala dentro das suas fronteiras nacionais, bem como em projetos transnacionais nas suas regiões. Os BRICS utilizaram o seu poder econômico criando uma nova instituição de crédito – o Novo Banco de Desenvolvimento, que admitiu países que ainda não eram membros dos BRICS[60] – e desafiando a hegemonia dos países europeus e norte-americanos nas finanças internacionais. Este foi um passo muito importante. Foi a primeira criação institucional neste domínio extremamente sensível não gerada pelos países ocidentais.

Claramente, as aspirações econômicas subjacentes aos BRICS eram desafiar ou mesmo substituir as instituições de Bretton Woods. O NBD serviu para revigorar os fluxos de capital dentro e entre os países BRICS numa altura de vazio financeiro num mundo pós-crise financeira. Em 2017, quase uma década após a crise financeira de 2008, os BRICS representavam 19% dos fluxos de investimento mundiais[61]. Uma grande parte destes fluxos financeiros foi canalizada para projetos de infra-estruturas de capital intensivo. O papel regional dos BRICS é agora claro[62] e está a expandir-se lentamente para um papel global[63].

No entanto, os países BRICS sofreram uma transformação radical da sua estrutura política e económica desde a década de 1990. Um denominador comum entre as experiências heterogéneas de desenvolvimento económico destes países e a sua posição como países economicamente bem sucedidos tem sido a forma como o Estado tomou ativamente medidas políticas para mobilizar recursos, políticas comerciais, contratos públicos, a promoção da procura pública e a prestação de apoio financeiro[64].

O papel do Estado no desenvolvimento económico assumiu diferentes formas nos BRICS[65], mas foi, e continua a ser, inegavelmente importante. Através desta dimensão do seu desenvolvimento, estes países lançam agora um desafio implícito e explícito às instituições econômicas mundiais criadas por e orientadas para o Ocidente. No entanto, esse desafio precisa de ser definido. Será de natureza adaptativa ou radical, e como se adaptará ao crescente poder estrutural dos BRICS?

3. Poder institucional e fortalecimento institucional

Qual é então a verdadeira natureza do desafio colocado pelos BRICS (e agora pelos BRICS+)? Para compreender as dinâmicas em jogo, precisamos de retomar alguns elementos teóricos da Economia Política Internacional, mas também de outras teorias.

Os BRICS e os BRICS+ são um agrupamento simultaneamente político e econômico. O poder econômico e político deste grupo tem crescido nos últimos anos, mas mais especificamente desde 2020 e da crise da COVID-19. Simbolicamente, e até certo ponto, podem ser vistos como representantes do chamado “Sul Global” [66].

É neste contexto que a criação do Novo Banco de Desenvolvimento deve ser vista. Poder-se-ia pensar que o NBD seria uma espécie de arranjo interno destinado a promover o investimento e o comércio dentro do perímetro dos BRICS[67]. Mas os membros dos BRICS decidiram, desde o início, fazer do NBD uma instituição multilateral capaz de operar para além do perímetro dos BRICS. Esta decisão alterou o significado da criação do NBD. O NBD desenvolveu então parcerias com vários Estados e instituições financeiras, mas numa base muito pragmática[68], com o objetivo de alargar progressivamente a sua influência. Desenvolveu um programa específico para a transição ecológica e competiu diretamente com o Banco Mundial[69].

A criação do NBD foi, portanto, a primeira e, até à data, a mais importante tentativa de reforçar institucionalmente os BRICS. Pode-se argumentar que o NBD é tanto um sintoma como uma fonte de poder estrutural para os BRICS. Para tal, é necessário rever primeiro o que é o “poder estrutural” e como este conceito deve ser utilizado.

O poder estrutural[70] é geralmente considerado como o poder situado nas suas dimensões obrigatórias, institucionais e relacionais inerentes a “uma estrutura social para além de qualquer exercício consciente”[71]. O poder estrutural contrasta fortemente com o poder relacional, que enfatiza os esforços para maximizar os valores dentro de um determinado conjunto de estruturas institucionais. O poder estrutural enfatiza um meta-poder que se refere aos esforços para mudar as instituições (ou para mudar o jogo). É evidente que os BRICS+ estão aqui a tentar desafiar, modificar e talvez mesmo mudar a governação global[72].

Susan Strange é certamente a autora que mais esforços dedicou à reintrodução da noção de poder na economia internacional, tendo contribuído para a criação da Economia Política Internacional[73]. Mas embora tenha defendido, com razão, que o poder era e continua a ser fundamental para a economia política internacional[74], também tentou definir e aperfeiçoar a noção de “poder”.

Susan Strange define o poder estrutural como o poder de moldar e determinar as estruturas da economia política global no âmbito das quais interagem outros Estados[75], as suas instituições políticas e jurídicas e as suas empresas econômicas. Este poder pode ser entendido como o poder de definir as regras do jogo ou as normas de comportamento explícitas ou implícitas. Strange identifica então quatro estruturas de poder fundamentais na economia global: (1) segurança, (2) produção, (3) finanças e (4) conhecimento. Entre estas, a autora define a estrutura financeira como o núcleo da governação econômica global, daí a relevância dos mercados financeiros internacionais (que podem adquirir uma dinâmica própria[76]) e de um banco multilateral de desenvolvimento como o NBD, tanto mais que este último não foi criado pelas potências ocidentais. Isto é particularmente importante se considerarmos que o “poder estrutural” está intimamente ligado ao conceito de “hegemonia” [77]. A autora argumenta ainda que a estrutura financeira da economia global assenta em dois pilares, as estruturas da economia política através das quais o crédito é criado e em que o poder é partilhado por governos e bancos, e um segundo pilar constituído pelos sistemas monetários nacionais que criam a superestrutura global [78].

Mas a análise de Susan Strange levanta uma série de questões. A primeira é que esta abordagem não é intencional. Isto significa que as diferentes estratégias dos atores ou os projetos a longo prazo não são tidos em conta. A segunda é que é demasiado restrita e exclui a capacidade de moldar as instituições do comércio internacional. A terceira centra-se numa explicação teórica insuficiente dos mecanismos causais do poder estrutural.

No entanto, a noção de “poder estrutural” é de importância central, tanto mais se recordarmos que Strange a definiu como o poder de moldar e determinar as estruturas da economia política global, um poder que é hoje mais crucial do que nunca. Os problemas aqui levantados dizem respeito, sem dúvida, a mais do que uma forma de incompletude da teoria desenvolvida por Susan Strange. Não põem em causa a importância central do conceito de poder estrutural.

O que é realmente importante para nós é compreender como a criação do NBD pelo “poder estrutural” dos BRICS afectou a estrutura financeira visível na transição do “poder para influenciar” para o “poder para prejudicar”.

Nos últimos 15 anos, temos sido confrontados com uma superpotência em declínio (os Estados Unidos) que tenta manter uma capacidade residual de influenciar as decisões internacionais, quer através da união de forças com outros países ocidentais, quer através de ações unilaterais. Por outro lado, temos potências contestatárias, os países BRICS, que passaram progressivamente de uma forma de relativa compatibilidade, e não de identidade, com a antiga visão de superpotência para uma clara incompatibilidade e mesmo a expressão de opiniões abertamente contraditórias. É este conflito, ou pelo menos este choque de interesses divergentes, que é importante aqui.

Ninguém contesta que os Estados Unidos e, à escala mundial, o chamado “Ocidente coletivo” tinham, e continuam a ter, um forte poder estrutural próprio, ainda que desgastado, nomeadamente no que se refere às estruturas financeiras que estavam habituados a dominar completamente. Resta saber se os países BRICS atingiram o ponto em que também eles terão um poder estrutural significativo neste domínio, com capacidade para desafiar a hegemonia ocidental. O facto de a Rússia ter decidido, em junho de 2024, escolher o renminbi convertível como âncora do seu mercado cambial, mesmo que esta decisão tenha sido o resultado de sanções ocidentais, pode anunciar novas mudanças. A Rússia já tinha decidido cotar oficialmente o renminbi no início de 2015 e organizar um mercado específico para esta moeda na Bolsa de Valores de Moscovo. A decisão de junho de abandonar as moedas ocidentais (dólar e euro) como âncora do mercado cambial parece, assim, ser tanto uma medida oportunista em reação às sanções financeiras como parte de uma perspetiva muito mais ampla. É o testemunho do enfraquecimento do poder financeiro do “Ocidente coletivo”.

Não há dúvida de que a ascensão dos BRICS no domínio do financiamento do desenvolvimento foi significativa[79]. Como descrito acima, o NBD desenvolveu diferentes tipos de parcerias, em diferentes domínios, e adquiriu um nível extremamente elevado de competência e credibilidade. Isto implica um grau de confiança nunca antes experimentado por países que tentam desafiar a(s) potência(s) hegemônica(s) do Ocidente. Mostra que os novos actores já não vêem a compatibilidade de interesses e ideias com os antigos dominadores.

Trata-se de uma evolução nova e importante. Dois dos principais países BRICS, a China e a Índia, pareciam partilhar ideias e representações com o “poder ocidental” na década de 1990 e no início da década de 2000[80]. O mesmo se pode dizer da Rússia, pelo menos até à crise financeira de 2008-2010. Independentemente dos conflitos de interesses que possam ter existido noutras áreas (e um dos mais importantes foi a guerra civil na antiga Jugoslávia e a questão do Kosovo em 1998-1999), a Rússia tinha aceitado a hegemonia financeira americana e tentado tirar o melhor partido dela. Mas depois da crise do subprime, a situação começou a mudar rapidamente. Um autor debruçou-se sobre os conselhos dados pelo Primeiro-Ministro durante a crise de 2008-2010 para explicar que, nessa altura, poderia ter eclodido um conflito e que isso poderia explicar a passagem da compatibilidade para a incompatibilidade[81].

Na realidade, o conflito entre a Rússia e o FMI é muito mais antigo do que isso, remonta ao crash financeiro russo de 1998[82]. Mas este conflito não impediu a Rússia, uma vez estabilizada a sua situação, de se voltar para os mercados financeiros mundiais e, em geral, de entrar no jogo da globalização financeira, pelo menos até 2010/2012. A crise do subprime foi, portanto, o catalisador da tomada de consciência de que os interesses da Rússia eram incompatíveis com a hegemonia financeira e comercial dos Estados Unidos. É necessário voltar a analisar as possíveis razões para uma política de “rutura”, ou de “saída” como lhe chamaremos mais adiante, por parte dos países BRICS.

- Uma explicação possível reside no facto de os Estados ocidentais, e os Estados Unidos em particular, não terem conseguido lidar com esta crise. Esta avaliação poderia ter sido partilhada, pelo menos, pela China, pela Índia e pela Rússia, e poderia ter convencido a China a construir aquilo a que se chamou a “Grande Muralha de Prata” [83]. Este facto foi, em certa medida, constatado pelo próprio B. Bernanke[84].

- Outra explicação possível poderia ser a tendência para uma crescente politização da economia, que se tornou evidente desde 2014-2016, primeiro com a implementação de sanções contra a Rússia (2014), o Irão, e depois com a tendência para a utilização unilateral da posição do dólar pelos Estados Unidos que foi descrita no início da primeira parte deste texto.

Qualquer que seja a causa dominante, e não se deve esquecer que as duas podem ser combinadas, a mudança é agora óbvia. Mesmo que ainda estejamos longe de falar de “desdolarização” e da criação de uma “moeda comum dos BRICS” [85], é evidente que os países BRICS assumiram uma posição ofensiva contra a ordem mundial pós-Bretton Woods.

A abordagem de Strange ao poder estrutural centra-se na determinação das capacidades sociais dos diferentes atores. Esta abordagem, quando complementada por uma abordagem construtivista das estruturas normativas internacionais, pode ser muito útil quando se examina o novo papel dos BRICS na governação global. Pode ser vista como um passo em direção a um bom indicador institucional do desempenho dos BRICS na governação económica global.

No entanto, a análise completa da emergência dos BRICS na governação global exige uma nova abordagem estrutural do poder. Neste contexto, convém mencionar Douglass North, que poderia dar-nos algumas pistas sobre o compromisso entre o processo de criação de uma nova instituição e o processo de tentar mudar, ou fazer evoluir, a instituição existente[86]. Mas é ainda mais frutuoso recorrer ao conceito de Alfred Hirschman de “pressão de saída versus uso da voz”, em que o par saída-voz[87] implica que o custo de sair de um grupo é avaliado em termos do risco de uma situação de multilateralismo fragmentado, e em que o custo de uma “voz” é avaliado em termos de uma capacidade insuficiente para influenciar os princípios e procedimentos do financiamento do desenvolvimento e, em seguida, para aceitar decisões que não são boas para os seus próprios interesses.

Este binómio surge quando um membro exige maior poder de decisão e está disposto a suportar o custo aumentando os recursos que coloca no sistema, sendo autorizado a fazê-lo pelos atores dominantes (neste caso, o “Ocidente coletivo”). No caso dos BRICS, a sua exigência de maior poder de decisão no seio das instituições de governação mundial aumentou o seu descontentamento latente, na medida em que os países dominantes não parecem dispostos a ouvir a sua “voz”. Isto levou a uma procura de formas alternativas de reforçar o seu poder através da criação de instituições paralelas às estabelecidas, dirigidas e geradas pelo Ocidente.

O Novo Banco de Desenvolvimento, visto sob este prisma, pode ser encarado como uma materialização da opção “saída”. Os países BRICS escolheram uma opção alternativa em vez de tentarem influenciar - por “voz” - as instituições existentes. Mas fizeram-no à custa de um multilateralismo fragmentado. O que é interessante, portanto, é a razão pela qual os países BRICS escolheram esta opção e a desenvolveram ainda mais nos últimos anos. Durante a fase inicial da existência dos BRICS (2006-2012), parece que tentaram fazer com que os países ocidentais os ouvissem. De facto, estes pedidos não foram levados a sério, pelo menos inicialmente.

Uma interpretação possível seria que, vendo os seus pedidos de maior igualdade nas instituições internacionais geralmente rejeitados ou ignorados e, por outro lado, a incapacidade dos Estados Unidos e de outros países para acalmar e controlar a “crise do subprime”, os países BRICS escolheram deliberadamente uma estratégia de saída. Mesmo depois de terem feito esta escolha, tentaram apresentar os NBD como complementares às instituições financeiras existentes[88], como uma espécie de estratégia mista que combina “voz e saída”, pelo menos até 2016/17, antes de se afastarem deles e começarem a desafiá-los diretamente. Isto poderia provar que os países BRICS mostraram um grau considerável de prudência e só decidiram adotar uma estratégia de “saída” total quando estavam convencidos de que não existia outra opção. Isto também levanta a questão de saber porque é que os países do “Ocidente global” não conseguiram ou não quiseram ouvir as exigências destes países e se fecharam na sua certeza de que ainda têm os meios para controlar a economia global.

4. Qual é o objetivo do NDB?

Temos de passar gradualmente da economia à política, mais ou menos na mesma linha que Susan Strange descreveu. Será que o NBD é realmente diferente, na sua estrutura e nas suas práticas, da instituição internacional gerada pelo “Ocidente coletivo” e representa uma verdadeira alternativa[89]? Por outras palavras, a diferença limita-se ao facto de o NBD ser uma instituição “não ocidental” OU oNBD é também diferente porque se baseia em regras diferentes, talvez mais favoráveis aos países emergentes?

As instituições de Bretton Woods foram claramente criadas sob a hegemonia americana. Embora isso seja menos claro no caso da OMC, pode dizer-se que a influência americana foi extremamente forte na transição do GATT, tal como existia no início dos anos 60, para a OMC. A sua influência foi muito forte no estabelecimento das regras internas da OMC. Este facto não é surpreendente, tendo em conta o equilíbrio de poderes em 1944 e no início da década de 1980. Não devemos esquecer a importância do “Consenso de Washington” na definição das decisões do FMI e do Banco Mundial na década de 1990. Este facto teve consequências graves, nomeadamente na Rússia[90]. Mas a criação do NBD teve lugar num contexto muito diferente, e temos de voltar à criação do NBD e ao seu desenvolvimento.

Como já foi referido, a criação de um Novo Banco de Desenvolvimento foi inicialmente prevista pelos países BRICS em 2012, mas o acordo formal só foi assinado em 2014, em Fortaleza, e a reunião inaugural do conselho de administração teve lugar em 7 de julho de 2015[91]. O NBD tornou-se operacional em 2016, com sede em Xangai[92]. Abriu os seus primeiros escritórios regionais, o primeiro dedicado a África, em 2017[93], seguido de um segundo escritório regional em 2019, em São Paulo, e depois outro escritório na Índia e na Rússia. Em 2021, acolheu dois novos membros (Bangladesh e Emirados Árabes Unidos) e um terceiro em 2023 (Egito). Na altura, estes novos membros não eram membros dos BRICS. O Uruguai tinha igualmente o estatuto de “membro potencial”, que foi admitido pelo Conselho de Governadores do NBD e que se tornará oficialmente um país membro logo que deposite os seus instrumentos de adesão[94]. O NBD tem um capital inicial autorizado de 100 mil milhões de USD, dividido em um milhão de ações com um valor nominal de 100 000 USD cada.

Os membros fundadores do NBD subscreveram inicialmente quinhentas mil ações num total de USD 50 mil milhões, das quais cem mil ações correspondiam a um capital realizado de USD 10 mil milhões e quatrocentas mil ações correspondiam a um capital exigível de USD 40 mil milhões. O capital subscrito inicial foi repartido em partes iguais pelos membros fundadores. A adesão ao Banco está aberta a todos os membros das Nações Unidas, o que significa que o Banco espera um grande número de adesões futuras. A estratégia do Banco foi rapidamente definida e foram fixados objetivos para os anos seguintes[95]. O Banco assinou o seu primeiro empréstimo no final de 2016[96] e a sua carteira de empréstimos cresceu rapidamente com o desenvolvimento de empréstimos soberanos e de empréstimos com garantia soberana[97]. O foco tem sido o desenvolvimento nacional e as parcerias com outras instituições financeiras[98]. Trata-se, portanto, de uma instituição cuja vocação é ser verdadeiramente internacional (não limitada aos membros dos BRICS) e que, pelo menos nos seus textos, não se apresenta como uma alternativa, mesmo que na realidade comece a constituir-se como tal.

Resta agora saber como se distribui o poder no seio do NBD. Poder-se-ia pensar que a distribuição do poder nesta nova instituição poderia ser condicionada por dois factores principais: por um lado, a dimensão dos acionistas (em que a China parece ser a potência dominante) e, por outro, as relações entre mutuários e mutuantes[99]. Mas se estes critérios forem aplicados ao NBD, é evidente que a composição do banco é muito mais multilateral do que a do FMI ou do Banco Mundial. Isto reflecte-se na estrutura acionista, que inicialmente era igual para cada membro dos BRICS. Além disso, existe um critério comunitário que se enquadra bem na perspetiva de uma economia de mercado emergente. O facto de não haver um acionista principal e de o poder do NBD não ser exercido numa única região comum é prova disso[100]. O NBD é único entre as organizações financeiras internacionais, na medida em que não é polarizado, formal ou informalmente, por um único país “dominante”, sendo, de facto, “multipolarizado”.

Em termos da relação entre mutuário e mutuante, as actuais instituições multilaterais de financiamento do desenvolvimento estabeleceram geralmente duas formas de relação mutuamente exclusivas: a relação mutuante-mutuário e a relação mutuário-mutuário[101]. A primeira é estritamente uma relação de dependência que resulta em benefícios para o mutuante. O NBD apresenta uma situação não mutuamente exclusiva e está aberto a ambos os tipos de cenários. A estratégia de contração de empréstimos do banco é simultaneamente mutuante-mutuário e mutuário-mutuário[102], através das garantias que concede. Este facto conduziu ao desenvolvimento de produtos financeiros a que membros e não membros do banco podem aceder a valores de mercado[103]. O NBD difere, portanto, do paradigma institucional clássico estabelecido para outras instituições financeiras internacionais, como observado por Chris Humphrey[104]. Estas duas condições tornaram-se variáveis importantes que têm um impacto no nível de difusão do poder.

A abordagem estrutural do poder fornece então um bom quadro para definir os interesses e as capacidades dos acionistas (os próprios BRICS) e as novas relações de poder criadas através de programas de empréstimos que têm novas práticas alternativas, como mostra um quadro muito instrutivo que pode ser encontrado no recente artigo de Duggan, Ladines e Rewizorski[105].

Utilizando uma análise baseada nos memorandos de entendimento do lado do mutuante, mostram que a estrutura do NBD difere significativamente da de outros bancos multilaterais de desenvolvimento ou BMD[106]. Este facto molda claramente a estratégia do NBD, não só em termos financeiros, mas também em termos de objetivos a médio e longo prazo. O NBD tem o que é hoje uma estrutura única e homogênea, em que a estrutura acionista dos membros históricos (e fundadores) do NBD ascende a pouco mais de 18% por membro, o que significa que cada um dos BRICS partilha o mesmo poder. Este facto permite que cada membro estabeleça uma agenda com prioridades para as economias emergentes.

O NBD também difere do Banco Asiático de Investimento em Infra-estruturas (AIIB), liderado pela China. Embora ambos os bancos tenham nascido concetualmente de potências não ocidentais, a China é dominante no AIIB, enquanto o NBD se centra na igualdade de poder dos acionistas. É igualmente importante notar que a estratégia de empréstimos do NBD difere da dos outros BMD e, em particular, do Banco Mundial. Os BMD são fornecedores de recursos financeiros e, deste ponto de vista, apenas importa a forma como os acionistas satisfazem as condições econômicas e políticas formais ou informais.

A estrutura acionista dos bancos multilaterais de desenvolvimento tem um impacto significativo na determinação das suas ações[107]. Os países mutuários com empréstimos recorrentes e orçamentos melhorados podem alterar as condições exigidas para o comércio. Este facto aumenta a “voz” destes mutuários específicos nos processos de decisão dos BMD e quebra a igualdade entre os mutuários. O NBD, porque cria uma alternativa fora do atual sistema de BMD que até agora definiu o sistema de governação econômica global, liga as duas partes e oferece aos países do “Sul global” uma alternativa que pode reforçar a sua capacidade de negociação quer com o FMI quer com o Banco Mundial, quando não lhes permite contornar estas duas últimas instituições.

Esta abordagem é interessante porque permite definir as condições que determinam uma verdadeira mudança em termos de estrutura de poder. É claro que o NBD é novo em termos da história das suas operações, tendo começado a conceder empréstimos no final de 2016. Por isso, há certos limites à utilização do banco como estudo de caso. Mas a relevância deste estudo de caso é incontornável, na medida em que o NBD viu o seu poder e influência crescerem de forma constante ao longo do último ano. Além disso, a sua dimensão simbólica, enquanto primeira instituição financeira internacional criada por países pertencentes ao que é atualmente conhecido como o “Sul Global”, confere ao NBD um lugar especial no seio das instituições financeiras internacionais, sendo simultaneamente um complemento e um desafio às instituições financeiras existentes. Este facto incentiva a adoção de novas regras e normas. Há mesmo quem veja o NBD como um possível desafio ao dólar[108].

É bem possível que venha a sê-lo. O plano de criação de uma zona comercial e monetária em torno da China, da Índia e da Rússia, proposto num documento de estratégia publicado pelo Instituto de Previsão Econômica da Academia das Ciências de Moscovo[109], implica implicitamente que uma instituição como o NBD se tornará o coração dessa zona.

O NDB é, por conseguinte, um caso único para avaliar o “poder estrutural” dos BRICS. A sua existência mostra que este “poder estrutural” é muito real e começa a comparar-se com o dos países do “Ocidente global”. A sua existência e as operações financeiras que realiza parecem suficientemente diferentes das dos outros BMD para se tornar um pólo de atração importante, pelo menos para os países do chamado “Sul Global”. Este poder de atração permite também aos BRICS reforçar o seu “poder estrutural”. A partir daí, a análise ultrapassa o quadro clássico de “causa e efeito”. Se o “poder estrutural” dos BRICS foi suficiente para criar e desenvolver uma instituição como o Novo Banco de Desenvolvimento, este, por sua vez, confere-lhes um “poder estrutural” adicional, que só o futuro nos dirá como será implementado.

Conclusão

O desenvolvimento da economia global desde o final dos anos 90 conduziu a mudanças dramáticas no equilíbrio do poder político e econômico. Longe de significar um “fim da história”, o fim da Guerra Fria provocou mudanças importantes que estão agora a dar origem a conflitos de interesses, mas também a conflitos de representação e, por conseguinte, a conflitos de normas e regras. A importância destes conflitos não deve ser subestimada. Eles são susceptíveis de moldar o mundo nos próximos vinte anos.

A emergência dos BRICS+ simboliza uma das novas formas possíveis de estruturar o mundo. O facto de os países BRICS+ terem sido levados a desafiar abertamente o mundo dominado pelo “Ocidente coletivo”, quando inicialmente procuravam apenas mudanças aceitáveis para esse mundo, diz tanto sobre a ascensão do poder destes países como sobre a falta de inteligência dos países do G-7, que não foram capazes, e sem dúvida não quiseram, dar-lhes o lugar que logicamente mereciam nas instituições internacionais. A atual lógica de confronto é, em grande parte, o produto dessa incapacidade, ou dessa falta de vontade.

O declínio da quota-parte do G7 e do “Ocidente global” no PIB mundial e, inversamente, o crescimento registado pelas “potências emergentes”, como a China e a Índia, empurraram provavelmente para a obsolescência a maior parte das instituições econômicas globais criadas pela Segunda Guerra Mundial e pela Guerra Fria. A governação da economia mundial caiu das mãos do Ocidente, em parte devido a estas mudanças objectivas e em parte devido a factores subjetivos, como uma política infeliz dos EUA, uma generalização da prática de sanções unilaterais – e, portanto, ilegais – e em parte devido a uma relutância, ou mesmo a uma oposição aberta, em reformar atempadamente as instituições econômicas mundiais existentes. No jogo de negociação entre a utilização da “voz” pelos países e a utilização da “saída” do sistema existente, a solução da “saída” tornou-se lentamente dominante devido a uma combinação destes factores.

Recorde-se que os países BRICS estavam inicialmente muito relutantes em optar por uma estratégia de “saída”. Se as suas “vozes” tivessem sido ouvidas e escutadas no início da década de 2000, é provável que não tivessem optado por essa estratégia. Mas a opção de “saída” não é, nem pode ser, completa enquanto não forem criadas novas instituições. O desaparecimento das “velhas” instituições nunca está completo antes do aparecimento de “novas” instituições.

Neste processo, o impacto dos BRICS foi decisivo. O facto de os países BRICS terem começado a mostrar a sua força em matéria de criação de instituições e de se terem concentrado numa instituição financeira, o NBD, com as suas diferentes regras e normas, mostra provavelmente que o colapso das instituições criadas pelo Ocidente é um facto incontornável nos próximos 15 ou 20 anos. A este respeito, a criação do Novo Banco de Desenvolvimento é um ponto de viragem estratégico importante. É simultaneamente um sinal do “poder estrutural” adquirido por estes países e um instrumento para desenvolver e reforçar esse mesmo poder estrutural.

No entanto, a escolha de uma estratégia de “saída” por parte dos países BRICS, e agora dos BRICS+, não resolve uma última questão. Evoluirá a economia global para uma fragmentação estabilizada, o que implicaria que as instituições “ocidentais” pudessem sobreviver, ainda que de forma reduzida, para gerir o fragmento representado pela economia “ocidental”, ou serão as novas instituições, oriundas do “Sul Global”, capazes de conferir a estes países a hegemonia que lhes permitiria, posteriormente, reunificar a economia global em torno de novas regras de governação.

Isto ainda está para ser visto e faz parte da história que ainda está por escrever.

[2] Sinclair, T. J., “Institutional Failure and the Global Financial Crisis”, em Wyn Grant e Graham K. Wilson (eds), The Consequences of the Global Financial Crisis: The Rhetoric of Reform and Regulation, Londres-Nova Iorque, Oxford University Press, 2012

[3] Ver Wade R., (1998), “The Asian debt-and-development crisis of 1997? Causes and consequences”, em World Development, Volume 26, Número 8, Páginas 1535-1553,

[4] Lipscy, P. Y. (2003). “Proposta do Japão para o Fundo Monetário Asiático” (PDF). Stanford Journal of East Asian Affairs, Vol. 3 (1), pp. 93-104. Narine, S. (2003), “The Idea of an ‘Asia Monetary Fund’: The problems of Financial Institutionalism in the Asia-Pacific”, in Asian Perspective, 27(2), 65-103.

[5] Bibow, J. (2010), “Global Imbalances, the US Dollar, and How the Crisis at the Core of Global Finance Spread to ‘Self-insuring’ Emerging Market Economies”, Levy Institute Working Paper 591. Conway, P. (2006), “IMF Essays from a Time of Crisis”, Journal of Economic Literature 40/1, pp. 114-141.

[6] Boughton, J. (2006), “Who's in Charge? Ownership and Conditionality in IMF-supported programs”, capítulo 1, em G. Ranis, J. Vreeland e S. Kosack (2006), Globalization and the Nation State, Nova Iorque, NY: Routledge. Dreher, A. e R. Vaubel: “Do IMF and IBRD Cause Moral Hazard and Political Business Cycles? Evidence from Panel Data”, em Open Economies Review 15, 2004, pp. 5-22.

[7] https://www.justice.gov/criminal/criminal-fraud/foreign-corrupt-practices-act

[8] https://home.treasury.gov/policy-issues/tax-policy/foreign-account-tax-compliance-act

[9] http://www.assemblee-nationale.fr/14/rap-info/i4082.asp. Está também disponível um relatório mais recente da Assembleia Nacional Francesa: Rétablir la souveraineté de la France et de l'Europe et protéger nos entreprises des lois et mesures à portée extraterritoriale, Paris, Assemblée Nationale, 26 juin 2019, 101 p., https://www.vie-publique.fr/sites/default/files/rapport/pdf/194000532.pdf

[10] Hackler, L., Hefner, F., & Witte, M. D. (2020), “The Effects of IMF Loan Condition Compliance on GDP Growth” in The American Economist, vol. 65(n°1), pp. 88-96. Syed A. e Sukar A-H, (2018), “A Critical Evaluation of IMF History and Policies” in Management and Economics Research Journal, Vol4, S1, pp. 60-66. Steinwand M.C. e Stone R.W., (2008), “The International Monetary Fund: A Review of the Recent Evidence”, in The Review of International Organisations, Vol.3, pp. 123-149. Joyce, J. P. (2006), “Promises made, promises broken: A model of IMF program implementation”, em Economics & Politics, vol.18, pp. 339-365. Vines D. e Gilbert C.L. (edits.), The IMF and its Critics - Reform of Global Financial Architecture, Londres-Nova Iorque, Cambridge University Press, 2004. Alesina, A., & Dollar, D. (2000), “Who Gives Aid to Whom and Why?” in Journal of Economic Growth, Vol. 5, pp. 33- 63 (março).

[11] Bussmann M., Schneider G., (2007), “When Globalization Discontent Turns Violent: Foreign Economic Liberalization and Internal War”, em International Studies Quarterly, Volume 51, Número 1, março de 2007, Páginas 79-97. Hartzell, C. A., Hoddie, M., Bauer, M., (2010). Economic liberalization via IMF structural adjustment: sowing the seeds of civil war? in International Organizations, Vol. 64 (2), pp. 339-356

[12] Walton, J., & Ragin, C. (1990) “Global and National Sources of Political Protest: Third World Responses to the Debt Crisis” in American Sociological Review, 55(6), pp. 876-890. Walton, J. e Seddon, D. (1994). Food Riots Past and Present. Em J. Walton e D. Seddon), (eds) Free Markets & Food Riots Wiley Online Books

[13] Weisbrot, M., Ray, R., Johnston, J., Cordero, J. A. e Montecino, J. A., “IMF-Supported Macroeconomic Policies and the World Recession: A Look at Forty-One Borrowing Countries”, Center for Economic and Policy Research, Washington, DC, 2009.

[14] Grabel, I. (2003), “Averting crisis: Assessing measures to manage financial integration in emerging economies” in Cambridge Journal of Economics, vol. 27, n .º 3, pp. 27, n.º 3, pp. 317-36.

[15] Grabel, I. (2011). “Promising Avenues, False Starts and Dead Ends: Global Governance and Development Finance in the Wake of Crisis”, Instituto de Investigação em Economia Política, Documento de Trabalho n.º 241, Universidade de Massachusetts-Amherst.

[16] Weisbrot, M. e Johnson, J., “IMF Voting Shares: No Plans for Significant Changes”, Center for Economic and Policy Research”, Issue Brief, Washington, DC, 2009.

[17] Weisbrot, M., Cordero, J. e Sandoval, L., “Empowering the IMF: Should Reform be a Requirement for Increasing the Fund's Resources?”, Center for Economic and Policy Research, Washington, DC, 2009.

[18] Bird, G., (1996), “The International Monetary Fund and the Developing Countries: A Review of the Evidence and Policy Options”, in International Organization, n.º 50, n.º 3. Thacker, S. (1999), “The high politics of IMF lending”, In World Politics vol. 52 (1), pp. 38-75.

[19] Sapir J., “Le FMI et la Russie: conditionnalité sous influences”, in Critique Internationale, n.º 6, inverno de 2000, pp. 12-19.

[20] Cohen, B. J., (1986), “International Debt and Linkage Strategies: Some Foreign Policy Implications for the United States”, em Kahler, Miles, ed, (1986), The Politics of International Debt, Ithaca, N.Y., Cornell University Press. Keohane, R. O., (1984), After Hegemony: Cooperation and Discord in the World Political Economy, Princeton, Princeton University Press. Schoultz, L., (1982), “Politics, Economics, and U.S. Participation in Multilateral Development Banks” in International Organization 36, no. 3.

[21] Rowlands, D., (1995), “Political and Economic Determinants of IMF Conditional Credit Arrangements: 1973-1989” (Manuscrito, Norman Paterson School of International Affairs, Carleton University, Ottawa, Ontário).

[22] Sapir J., “Le FMI et la Russie: conditionnalité sous influences”, in Critique Internationale, No. 6, Winter 2000, op. cit.

[23] Killick, T., (1995), IMF Programs in Developing Countries: Design and Impact, Londres, Routledge.

[24] Soo K. Y. e Russett, B., (1996), “The New Politics of Voting Alignments in the United Nations General Assembly”, in International Organization 50, no. 4.

[25] Ferdinand, P., e J. Wang. 2(013), “China and the IMF: from Mimicry towards Pragmatic International Institutional Pluralism” in International Affairs Vol. 89 (4), pp. 895-910.

[26] Donnah, S., e Anderlini, J. (2015),. “O FMI está pronto para admitir o renminbi da China no cabaz de moedas de elite”. In Financial Times, 29 de novembro de 2015 http://www.ft.com/intl/cms/s/0/fd81211a-96a9-11e5-9228-87e603d47bdc.html#axzz48GqVm2L2.

[27] Cohen B.J., (2012), “The Yuan Tomorrow; Evaluating China's Currency Internationalization Strategy” in New Political Economy, Vol. 17, n°3, pp. 361-371.

[28] Kent, A. (2007), Beyond compliance: China, international organizations, and global security, Redwood City:, Stanford University Press

[29] Foot, R., e A. Walter, (2011), China, the United States, and the global order, Cambridge, Cambridge University Press

[30] Kim, D. (2023). A Doutrina Biden e a resposta da China. International Area Studies Review, 26(2), 107-124. Ver também, M. Li e B. Hernandez, “US-China relations in the Biden Era: a timeline”, no blogue China Briefing, https://www.china-briefing.com/news/us-china-relations-in-the-biden-era-a-timeline/

[31] N. Woods, (2003), “Unelected governments: making the IMF and World Bank more accountable”, https://www.brookings.edu/articles/unelected-government-making-the-imf-and-the-world-bank-more-accountable/. Bello, W., e S. Guttal. (2005) “Programado para falhar: o Banco Mundial agarra-se a um modelo de desenvolvimento falido. “In Multinational Monitor, vol. 26, n.º 7-8, julho-agosto. Girdwood, J., (2007), “Reforming the World Bank: From Social-Liberalism to Neo-Liberalism” in Comparative Education, vol. 43, no. 3, 2007, pp. 413-431 . Rappleye, J. e U., Leang (2018), “O que impulsiona a política falhada no Banco Mundial? An inside account of new aid modalities to higher education: context, blame, and infallibility” in Comparative Education, n.º 54, pp. 1-25 McCormack G., (2018), ‘Why ’Doing Business' With the World Bank May be Bad for You, in European Business Organization Law Review, vol. 19, pp. 649-676. International Trade Union Confederation (2013) Why the World Bank must do better at Doing Busi- ness. http://www.ituc-csi.org/why-the-world-bank-must-do-better?lang=en/.

[32] Collier P. (1997), “The Failure of Conditionality”, em Gwin C, Nelson J.M. (ed), Perspectives on Aid and Development, Washington, DC: Overseas Development Council, pp. 51-77. Easterly W., (2002), “The Cartel of Good Intentions: The Problem of Bureaucracy in Foreign Aid”. In Journal of Policy Reform vol. 5 (4), pp. 223-50.

[33] Güven A. B. (2017) “Defending Supremacy: How the IMF and the World Bank Navigate the Challenge of Rising Powers”. In International Affairs vol. 93 (5), pp. 1149-66.

[34] Birdsall N., Subramanian A., (2007), “'From World Bank to World Development Cooperative”. Washington, DC: Centro para o Desenvolvimento Global. Birdsall N. e Scott M., (2016) “Multilateral Development Banking for this Century's Development Challenges: Five Recommendations to Shareholders of the Old and New Multilateral Development Banks”. Washington, DC: Centro para o Desenvolvimento Global, https://www.cgdev.org/publication/multilateral-development-banking-for-this-centurys-development-challenges

[35] Kopiński D., Qian S., (2014) “New Friends, Old Friends? O Banco Mundial e África quando os chineses estão a chegar”. In Global Governance 20 (4): pp. 601-623. https://www.jstor.org/stable/24526327

[36] Ver Reihard C., 21 de maio de 2020, https://www.bloomberg.com/news/videos/2020-05-21/reinhart-says-covid-19-is-the-last-nail-in-the-coffin-of-globalization-video

[37] Guterres A. (2020), “Global Wake-up Call”. Nações Unidas. https://www.un.org/en/coronavirus/global-wake-call

[38] Kanbur R. (2017), “What is the World Bank Good For? Global Public Goods and Global Institutions”. Documento de discussão do CEPR n.º DP12090. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2988848

[39] Stephen, Matthew D., “Contestation Overshoot: Rising Powers, NGOs, and the Failure of the WTO Doha Round”, em Matthew D. Stephen e Michael Zürn (eds), Contested World Orders: Rising Powers, Non-Governmental Organizations, and the Politics of Authority Beyond the Nation-State, Londres-Nova Iorque, Oxford University Press, 2019.

[40] Sobre a substituição do GATT pela OMC, ver Sapir J., Le Protectionnisme, Paris, PUF, coll. Que-Sais-Je, 2022.

[41] OMC, Acordo de Marraquexe que institui a Organização Mundial do Comércio, 15 de abril de 1994, 1867 UNTS 154, Arts. III.2 e III.3

[42] OMC, Memorando de Entendimento sobre as Regras e Procedimentos que regem a Resolução de Litígios, Acordo de Marraquexe que institui a Organização Mundial do Comércio, Anexo 1C, 33 ILM 1197, 15 de abril de 1994.

[43] Creamer L., (2019), “From the WTO's Crown Jewel to Its Crown of Thorns”, in American Journal of International Law Unbound vol. 51; T. Payosova, G. C. Hufbauer e J. J. Schott, (2018), “The Dispute Settlement Crisis in the World Trade Organization: Causes and Cures”, Policy Brief, 18-5

[44] Jones K., (2009), The Doha Blues: Institutional Crisis and Reform in the WTO, Nova Iorque - Oxford, Oxford University Press,

[45] Harding R. e Reed J., “ Asia-Pacific countries sign one of the largest free trade deals in history ”, in Financial Times, 15 de novembro de 2020, https://www.ft.com/content/2dff91bd-ceeb-4567-9f9f-c50b7876adce

[46] Sapir J. “Le consensus de Washington et la transition en Russie: histoire d'un échec”, in Revue Internationale de Sciences Sociales, n.º 166, dezembro de 2000, pp. 541-553.

[47] A. Gramsci, “”A crise consiste precisamente no facto de que o velho morre e o novo não pode nascer: durante este interregno observam-se os mais variados fenómenos mórbidos”, in Gallimard, Paris (ed. R. Paris) tradução de Gramsci, Cahiers de Prisons, Cahier 3, §34, p. 283.

[48] Cochrane e Zaidan E, (2024), “Shifting global dynamics: an empirical analysis of BRICS + expansion and its economic, trade, and military implications in the context of the G7” in Cogent Social Science, vol10, n°1, https://www.tandfonline.com/doi/citedby/10.1080/23311886.2024.2333422?scroll=top&needAccess=true

[49] Hancock, T., & Cohen, M. (2023). How BRICS became a club that others want to join. https://www.bloomberg.com/news/articles/2023-11-03/how-brics-became-real-and-invited-saudis-iran-egypt-uae-ethiopia-argentina

[50] O' Neill, J. (2001), Building better global economic BRICs. Global Economics Paper Series (No. 66), https://www.goldmansachs.com/insights/archive/building-better.html [51] Sapir J., “From Financial Crisis to Turning Point. How the US 'Subprime Crisis' turned into a worldwide One and Will Change the World Economy” in Internationale Politik und Gesellschaft, n°1/2009, pp. 27-44.

[52] Nayyar, D. (2016), “BRICS, developing countries and global governance”, Third World Quarterly, 37(4), 575-591.

[53] “BRICS EXPRESSES INTERESTS OF GLOBAL MAJORITY, SAYS RUSSIAN PRESIDENTIAL AIDE USHAKOV”, https://brics-russia2024.ru/en/interview/yuriy-ushakov-briks-na-dele-vyrazhaet-interesy-mirovogo-bolshinstva/

[54] Pomeranz, W. (2013) “Why Russia needs the BIRCS” in Global Public Square, de https://globalpublicsquare.blogs.cnn.com/2013/09/03/why-russia-needs-the-brics

[55] Saran, S. (2015), “India's contemporary plurilaterlaism”, In D. E. Malone, C. R. Mohan, and S. Raghavan (Eds.), The Oxford Handbook of Indian Foreign Policy. Oxford, Oxford University Press.

[56] Radulescu I.G., Panait M. and Voica C., (1014), “BRICS countries challenge to the world economy new trends”, in Procedia Economics and Finance 8, pp. 605 - 613.

[57] Harmon, R. (2024). How Saudi Arabia's BRICS membership could affect trade in the region. https://www.logisticsmiddleeast.com/business/how-saudi-arabias-brics-membership-could-affect-trade-in-the-region

[58] “Crisis of Globalization : The new context and challenges for national economies” in A.S. Zapesotsky (ed.),Contemporary Global Challenges and National Interest - The 15th International Likatchov Scientific Conference, Saint-Petersburg, 2015, pp. 142-145.

[59] https://www.bloomberg.com/news/articles/2020-05-21/reinhart-says-pandemic-is-last-nail-in-globalization-s-coffin e https://www.hks.harvard.edu/centers/mrcbg/programs/growthpolicy/reinhart-says-covid-19-last-nail-coffin-globalization-carmen

[60] Novo Banco de Desenvolvimento (NDB). (2021), “NDB admits Egypt as new member”, Comunicado de imprensa de 29 de dezembro de 2021, de https://www.ndb.int/press_release/ndb-admits-egypt-as-new-member

[61] Garcia, A., & Bond, P. (2019). Amplificando as contradições: O BRICS centrífugo. Registo Social, 55, 223-246

[62] Chakraborty, S. (2018), “Significance of BRICS: Regions powers, global governance, and the roadmap for multipolar world” in Emerging Economy Studies, 4(2), pp. 182-191.

[63] https://www.banque-france.fr/en/publications-and-statistics/publications/expansion-brics-what-are-potential-consequences-global-economy#:~:text=With%20the%20expansion%2C%20the%20new,of%20commitment%20to%20inclusive%20multilateralism. Ver também Loewe P., “The Rise of the BRICS in the global economy”, em Teaching Geography, Vol. 41, No. 2, (verão de 2016), pp. 50-53 (4 páginas)

[64] Santiago, F. (2020), “The role of industrial policies in the BRICS economic integration process”, Inclusive and Sustainable Development Working Paper Series (No. 1) , UNIDO, Research, Statistics and Industrial Policy Branch, de https://www.unido.org/api/opentext/documents/download/16531301/unido-file-16531301

[65] Di maio, M. (2015), “Industrial policy in the BRICS: Similarities, differences, and future challenges” In W. Naude, and H. Nobuya (Eds.), Structural Change and Industrial Development in the BRICS (pp. 430-453). Oxford: Oxford University Press.

[66] Carvalho L.R., “BRICS: the global south challenging the status-quo”, publicado em globaleurope.eu, 21 de setembro de 2023, https://globaleurope.eu/globalization/brics-the-global-south-challenging-the-status-quo/ e Banque de France, “Expansion of BRICS: what are the potential consequences for the global economy?” in Banque de France Bulletin,13 de fevereiro de 2024, https://www.banque-france.fr/en/publications-and-statistics/publications/expansion-brics-what-are-potential-consequences-global-economy

[67] Morozkina A., “The New Development Bank in the Global Financial Architecture” in International Organizations Research Journal”, Vol 10 (2015), n°2, pp. 68-80.

[68] Nanwani, S. (2023), “The New Development Bank: Diretions on strategic partnerships”, Global Policy, 2023, 00, 1-9. Disponível em: https://doi.org/10.1111/1758-5899.13268

[69] Braga J.P., De Conti B., Magacho G., “The New Development Bank (NDB) as a Mission-Oriented Institution for Just Ecological Transitions: a Case-Study Approach to BRICS Sustainable Infrastructure Development” in Revista Tempo du Mondo, n° 29, August 2022, pp. 139-164.

[70] Fairfield T., (2015), “Structural Power in Comparative Political Economy: Perspectives from Policy Formulation in Latin America” in Business and Politics, Vol17, n°3, pp. 411-419. Culppeper, P. D., (2015), “Structural power and political science in the post-crisis era” in Business and politics, Vol. 17, n°3, pp. 391-409. Hayward C., (2018), “On Structural Power”, in Journal of Political Power 11(1):1-12. Godefroid, M. E., Borghoff, V., Plattfaut, R., & Niehaves, B. (2024), “Structural power imbalances in global organisations: analysing IT governance from a postcolonial perspective” In European Journal of Information Systems, 1-22, https://www.tandfonline.com/doi/full/10.1080/0960085X.2024.2325358

[71] Barnett M. & Duvall R., (2005), “Power in Global Governance” in Barnett M., Duvall R. (eds) Power in global governance, Nova Iorque, Cambridge University Press, 1-32.

[72] Stuenkel O. (2016), Post Western World: How Emerging Powers are Remaking Global Order, Cambridge, Polity Press.

[73] Cohen, Benjamin J. (2008). International Political Economy: An Intellectual History, Nova Iorque, Princeton University Press.

[74] Ver os comentários de Poast, Paul (2019). “Beyond the “Sinew of War”: The Political Economy of Security as a Subfield” in Annual Review of Political Science, Vol. 22 (No. 1), pp. 223-239.

[75] Strange S. (1994) States and Markets: An Introduction to International Political Economy. Londres, Bloomsbury Publishing.

[76] Strange, S., Casino Capitalism, Manchester, Manchester University Press, 1986. Ver também, Strange, S., (dezembro de 1998). “What Theory? The Theory in Mad Money”, CSGR Working Paper No. 18/98, Centre for the Study of Globalisation and Regionalization, Universidade de Warwick.

[77] Katzenstein, Peter J.; Keohane, Robert O.; Krasner, Stephen D. (1998). “International Organization and the Study of World Politics” in International Organization, Vol. 52 (No. 4), pp. 645-685.

[78] Strange S. (1994) States and Markets: An Introduction to International Political Economy, op.cit, p. 90.

[79] Schirm S. A. (2010), “Leaders in Need of Followers. Emerging powers in global governance”, European Journal of International Relations vol. 16(2) pp. 197-222.

[80] Ju W., (2018) “China-IMF Collaboration: Toward the Leadership in Global Monetary Governance”, in China Political Science Review, 3, pp. 62-80.

[81] Chin, G. (2010), “Remaking the architecture: The emerging powers, self-insuring and regional insulation”, in International AffairsVol86 (3), pp. 693-715

[82] Sapir J., “Avgustovskij krizis 1998g.: ocenka situacii v Rossii i programma vyhoda iz krizisa”, in Problemy Prognozirovanija, n°6/1998, pp. 19-30; Idem, “Russia's Crash of August 1998: Diagnosis and Prescriptions”, in Post-Soviet Affairs, vol. 15, n°1/1999, pp. 1-36; Idem, ‘A l'épreuve des faits...Bilan des politiques macroéconomiques mises en oeuvre en Russie’, in Revue d'études comparatives est-ouest, vol.30, n°2-3, 1999, pp 153-213.

[83] Chin, G. (2014.), “China's rising monetary power”. In The great wall of money: Power and politics” in E. Helleiner, and J. Kirshner. (ed), China's international monetary relations, Ithaca, Cornell University Press

[84] Bernanke, B. (2015), China's gold star. Blogue de Ben Bernanke em brookings. http://www.brookings.edu/ blogs/ben-bernanke/posts/2015/12/01-chinas-gold-star.

[85] “BRICS currency ‘plausible alternative’ to dollar hegemony”, in Global Times, 14 de maio de 2023, https://www.globaltimes.cn/page/202305/1290700.html

[86] North D. C. (1990), Institutions, Institutional Change, and Economic Performance, Cambridge, Cambridge University Press.

[87] Hirschman A. O. (1970), Exit, Voice, and Loyalty: Responses to Decline in Firms, Organisations, and States, Cambridge, MA, Harvard University Press.

[88] Shetiya R.M., “BRICS New Development Bank: An Option to World Bank/IMF” in International Journal of Commerce and Management Studies, Vol. 2, 2017, n°1,

[89] Toussain E., “Os BRICS e o seu Novo Banco de Desenvolvimento oferecem alternativas ao Banco Mundial, ao FMI e às políticas promovidas pelas potências imperialistas tradicionais?”, 21/04/2024, no CADTM, https://www.cadtm.org/Are-the-BRICS-and-their-New-Development-Bank-offering-alternatives-to-the-World

[90] Sapir J., (2000B), “Le consensus de Washington et la transition en Russie: histoire d'un échec”, in Revue Internationale de Sciences Sociales, n°166, dezembro, pp. 541-553.

[91] Novo Banco de Desenvolvimento (2015) Acordo sobre o Novo Banco de Desenvolvimento - Fortaleza, 15 de julho. https://www.ndb.int/wp-content/themes/ndb/pdf/Agreement-on-the-NewDevelopment-Bank.pdf

[92] https://www.wsj.com/articles/brics-agree-to-base-development-bank-in-shanghai-1405453660

[93] https://www.ndb.int/about-ndb/history/

[94] https://www.ndb.int/about-ndb/members/

[95] Novo Banco de Desenvolvimento (2017) Estratégia Geral do NDB: 2017 -2021. https://www.ndb.int/wpcontent/uploads/2017/08/NDB-Strategy.pdf

[96] https://web.archive.org/web/20161230160655/http://www.ndb.int/NDB-SIGN%20-FIRST-LOAN-AGREEMENT-FOR-FINANCING.php#parentHorizontalTab2

[97] Novo Banco de Desenvolvimento (2017b) Política do Novo Banco de Desenvolvimento sobre empréstimos soberanos e empréstimos com garantia soberana. https://www.ndb.int/wpcontent/uploads/2017/02/Policy-on-Sovereign-Loansand-Loans-with-SovereignGuarantee.pdf

[98] Novo Banco de Desenvolvimento (2017c) Política do Novo Banco de Desenvolvimento sobre Parcerias com Bancos Nacionais de Desenvolvimento. https://www.ndb.int/wpcontent/uploads/2017/02/Policy-on-Partnershipswith-National-Development-Banks.pdf

[99] Humphrey C., (2014), “The Politics of Loan Pricing in Multilateral Development Banks”, in Review of International Political Economy, vol. 21(3), pp. 611-639

[100] Cooper A. F., (2017), “The BRICS' New Development Bank: Shifting from material leverage to innovative capacity” in Global Policy, vol. 8(3), pp. 275-284.

[101] Novo Banco de Desenvolvimento (2017d) Política do Novo Banco de Desenvolvimento sobre Empréstimos sem Garantia Soberana a Intermediários Financeiros Nacionais. https://www.ndb.int/wpcontent/uploads/2017/02/ndb-policy-on-loans-without-sovereigngurantee-to-nationalfinancial-intermediaries-20160121.pdf

[102] Novo Banco de Desenvolvimento (2019) Nova Política do Banco de Desenvolvimento sobre Empréstimos a Organizações Internacionais. https://www.ndb.int/wp-content/uploads/2019/09/Policy-on-Loans-toInternational-Organisations.pdf

[103] Novo Banco de Desenvolvimento (2020) Projectos https://www.ndb.int/projects/list-of-allprojects/page/3/

[104] Humphrey C., (2015), Developmental Revolution or Bretton Woods Revisited? The prospects of the BRICS New Development Bank and the Asian Infrastructure Investment Bank, Working Paper. Overseas Development Institute. https://cdn.odi.org/media/documents/9615.pdf

[105] Duggan, N., Ladines A., J. C., & Rewizorski, M. (2022), “The structural power of the BRICS (Brazil, Russia, India, China and South Africa) in multilateral development finance: A case study of the New Development Bank”, in International Political Science Review, 43(4), pp. 495-511. https://doi.org/10.1177/01925121211048297

[106] Hooijmaaijers B., (2021), “The Internal and External Institutionalization of the BRICS Countries: The case of the New Development Bank”, in International Political Science Review, First published online December 17, 2021, https://journals.sagepub.com/doi/full/10.1177/01925121211052211

[107] Humphrey C., (2016), “The Invisible Hand: Financial pressures and organisational convergence in multilateral development banks” in Journal of Development Studies 52(1) pp. 92-112. [108] Petro-Yuan ou Petro-BRICS: The Need For Better Alternative Reserve Currencies To Break Dollar Dominance - Forbes India, https://www.forbesindia.com/article/bharatiya-vidya-bhavan039s-spji...r-alternative-reserve-currencies-to-break-dollar-dominance/84063/1, O'Neill J., “A BRIC threat to the Dollar?”, artigo publicado em13 de abril de 2023 no Project Syndicate, https://www.project-syndicate.org/commentary/brics-plus-and-the-future-of-dollar-dominance-by-jim-o-neill-2023-04;"Russia, China plan to counter dollar dominance with BRICS payment system” 07/03/2024, Domain-B, https://www.domain-b.com/economy/world-economy/russia-china-plan-to-counter-dollar-dominance-with-brics-payment-system

[109] Ver IPE-ASR, Трансформация мировой экономики: возможности и риски для России , publicado em julho de 2024, https://ecfor.ru/publication/transformatsiya-mirovoi-ekonomiki/

Nenhum comentário:

Postar um comentário

12