O sistema bancário mexicano é possivelmente o mais representativo da promessa fracassada da era das privatizações na América Latina.

Se López Obrador quiser acabar com o neoliberalismo em algo mais substantivo que a retórica, ele terá que começar a pensar fora das margens da ortodoxia neoliberal. A venda do Banamex é uma oportunidade para isso.

O México tem uma oportunidade de ouro para reverter uma das políticas mais desastrosas durante seu período neoliberal. Em 11 de janeiro, o gigante bancário Citigroup (EUA) anunciou a venda de sua subsidiária mexicana, Banamex, como parte de uma estratégia global de consolidação de suas operações de banco comercial. A opinião ortodoxa é que o Citigroup vai procurar um novo proprietário privado e, infelizmente, essa também parece ser a posição do governo de esquerda de Andrés Manuel López Obrador.

No entanto, existe uma alternativa pouco ortodoxa. O governo mexicano poderia comprar o Banamex e assim dar ao Estado uma presença importante em um sistema financeiro diminuído pela baixa inclusão financeira, altos custos de capital e terrível concorrência.

Um paraíso privado

O sistema bancário mexicano é possivelmente o mais representativo da promessa fracassada da era das privatizações na América Latina. Logo após a crise de 1982, o então presidente José López Portillo tomou a polêmica decisão de nacionalizar os bancos, mas não demorou muito para reverter essa decisão. Um decreto presidencial assinado por Carlos Salinas de Gortari em 1990 deu início ao processo de reprivatização, mas em muitos casos esses bancos foram vendidos a “compadres” em vez de seus proprietários anteriores, levando à sua má gestão.

Isso terminou em desastre após a crise de 1994-1995. Estando à beira da insolvência, o governo incentivou-os a serem adquiridos por bancos estrangeiros, mas não antes de gastar US$ 55 bilhões (15% do PIB na época) em um controverso resgate. Nos cinco anos que se seguiram à crise, todos os principais bancos do México —com exceção de um, o Banorte— foram vendidos no exterior, sendo os principais beneficiários BBVA e Santander (Espanha), HSBC (Reino Unido), Scotiabank (Canadá) e Citigroup, que comprou o Banamex em 2001.

O resultado dessa venda foi que, no início do novo milênio, mais de 80% da banca mexicana permaneceu em mãos estrangeiras. Além disso, o Estado ficou sem presença na banca comercial, embora ainda mantivesse uma certa presença na banca de desenvolvimento. Sob a lógica neoliberal que prevaleceu na época, isso deveria ter tornado os bancos mexicanos incrivelmente eficientes, inclusivos e lucrativos. Infelizmente para a maioria dos mexicanos, isso só o tornou mais lucrativo.

Em vez de competir, os bancos estrangeiros no México se entrincheiraram em um oligopólio confortável, colhendo lucros maciços de taxas e comissões excessivas, altos spreads de taxas de juros e um serviço abismal que não é nada parecido com o que eles oferecem em sua matriz. Em 2019, por exemplo, o BBVA obteve nada menos que 44,8% de seus lucros globais no México , com apenas 14,4% de seus depósitos e 15,1% de sua carteira de crédito neste país.

Nas mãos mexicanas

Com esses lucros, fica claro que a venda do Banamex seria altamente lucrativa para qualquer banco estrangeiro interessado. Embora o Banamex não seja mais tão dominante como costumava ser, ainda é o terceiro maior banco do México medido por ativos totais e depósitos, e o quarto maior por sua carteira de empréstimos. Mas seria ainda mais lucrativo se o comprador fosse um empresário mexicano, o que parece ser a preferência de López Obrador .

Na prática, devolver o Banamex às "mãos (privadas) mexicanas" seria pouco melhor do que mantê-lo em mãos estrangeiras. A economia doméstica mexicana é notória por seu alto grau de concentração em um pequeno número de grandes empresas nacionais que possuem enorme poder de mercado. Um potencial comprador é Carlos Hank González, do Banorte, o único banco mexicano entre os Seis Grandes que controla quase três quartos do setor bancário. Se adquirissemos o Banamex, ficaríamos com "Cinco Grandes", o que sem dúvida melhoraria a competitividade do setor.

As outras duas opções são Carlos Slim e Ricardo Salinas Pliego, o primeiro e o terceiro mexicanos mais ricos, respectivamente. Ambos já possuem grandes conglomerados, incluindo seus próprios bancos, Inbursa e Banco Azteca. Embora nenhum seja tão dominante quanto os Seis Grandes, eles ainda são grandes bancos de médio porte. Oferecer o Banamex a Slim, que há alguns anos era o homem mais rico do mundo, pareceria contraproducente para quem já é emblemático do monopólio mexicano. Seria difícil acreditar que uma maior presença no setor bancário não resultaria no fortalecimento de seu domínio em outros setores.

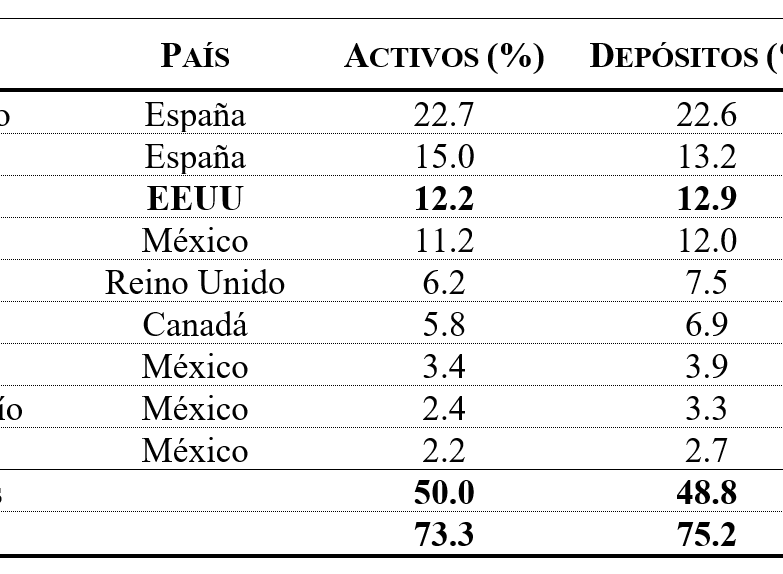

Banca no México

Fonte: CNBV (Boletim Estatístico da Banca Múltipla, novembro de 2021)

Salinas Pliego seria um erro ainda pior. Seu banco, o Banco Azteca, é notório por suas práticas predatórias em relação aos setores de baixa renda que são seus principais clientes, incentivando o endividamento em seus próprios estabelecimentos comerciais (onde, convenientemente, estão localizadas muitas das agências do Banco Azteca). Até a revista de negócios Forbes chegou a descrevê-lo como um "agiota legítimo" em um artigo de 2012 . Também não ajuda que Salinas Pliego seja um dos empresários mexicanos mais detestáveis, devido à sua propensão a insultar e ridicularizar seus críticos no Twitter (a la Elon Musk), bem como seus constantes ataques ao socialismo .(O que é irônico para um homem que, como quase todo bilionário mexicano vivo hoje, herdou sua riqueza .)

Ao contrário de grande parte da classe empresarial mexicana, tanto Slim quanto Salinas Pliego cultivaram um relacionamento amigável com López Obrador, levantando a possibilidade de que sua lealdade seja recompensada com a compra do Banamex. Salinas Pliego, em particular, não deixou de manifestar sua intenção de comprar o banco, embora sua descarada evasão fiscal possa torná-lo menos viável aos olhos do governo do que Slim ou Hank González.

O caso de um banco estatal

Mas há outra alternativa. Em vez de entregar o Banamex a mãos privadas —sejam estrangeiras ou mexicanas—, pode ser o próprio Estado que o compra e o converte em banco estatal ou cooperativa. Um banco estatal, neste contexto, seria mais viável, dada a falta de experiência em bancos cooperativos em nível comercial no México, bem como devido à falta de interesse do governo em promover empreendimentos cooperativos (uma omissão lamentável para um governo que se chama da esquerda). .

Parece que a maioria dos mexicanos, mesmo de esquerda, não considerou o potencial de transformar o Banamex em um banco estatal. A experiência dos bancos públicos na América Latina, aliás, não é o desastre que muitos estariam inclinados a pintar. Há muitos exemplos de bancos estatais bem-sucedidos que competem de igual para igual com seus rivais privados. O Banco do Brasil e a Caixa Econômica Federal (ambos brasileiros) são o segundo e quarto maiores bancos da América Latina , respectivamente, e mesmo o Chile hipercapitalista tem um banco estatal, o Banco del Estado do Chile (Banco Estado) entre os três maiores.

Acontece, então, que o México é a exceção —e não a regra— quanto à ausência de um banco comercial estatal, já que existem em quase todos os outros países com rendimentos semelhantes na região, como Argentina, Costa Rica e Uruguai.

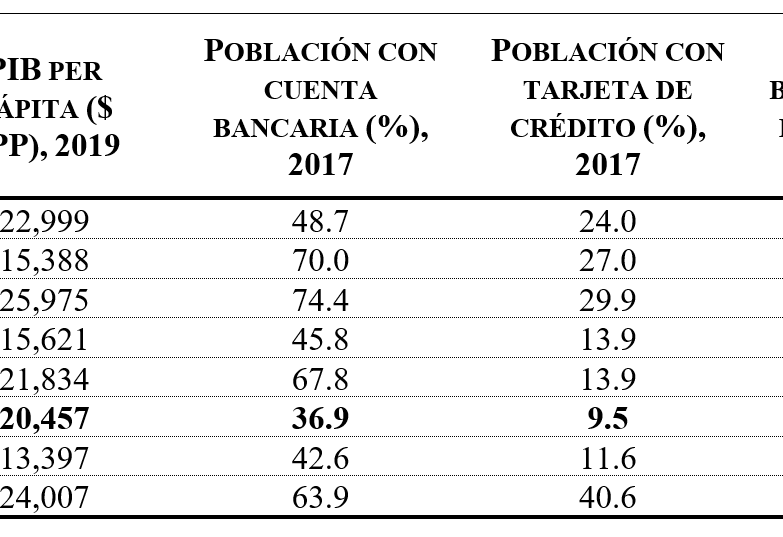

A falta de um banco estatal, juntamente com a prevalência de bancos estrangeiros, poderia explicar por que o México obtém resultados muito ruins em termos de inclusão financeira e acesso ao crédito, mesmo para os padrões latinos. Por exemplo, apenas 37% dos mexicanos têm conta bancária, em comparação com 43% no Peru, 46% na Colômbia e 70% no Brasil, todos com renda per capita consideravelmente menor que a do México. O crédito bancário ao setor privado no México é apenas 29% do PIB, também abaixo do Peru e da Colômbia, e menos da metade do nível do Brasil e do Chile.

Dada a desigualdade geográfica existente no México, não surpreende que o banco privado não se preocupe em expandir sua presença: em 2020 , apenas 7% dos municípios rurais tinham uma agência bancária . Por outro lado, o Banco Estado é o único banco com presença em todos os distritos do Chile, incluindo a Antártica. Além disso, em 144 das 346 comunas do Chile (representando aproximadamente dois milhões de pessoas), é o único banco que existe .

Inclusão financeira e crédito na América Latina

Fonte: Banco Mundial (Indicadores de Desenvolvimento Mundial, Banco de Dados de Inclusão Financeira Global)

Riscos e benefícios

Uma coisa deve ficar clara: transformar o Banamex em banco estatal não seria uma panacéia. O volume considerável de literatura acadêmica sobre a privatização do setor bancário na América Latina não conclui que uma maior presença de bancos estatais necessariamente aumente a inclusão financeira ou o acesso ao crédito (mesmo para pequenas e médias empresas) em termos agregados. Mas o fato de o banco público nem sempre ter feito jus ao seu potencial deve ser entendido no contexto em que a privatização do banco também não o fez.

Em vinte anos desde a privatização e venda ao exterior da banca no México, não foi possível criar um setor financeiro que consiga atender satisfatoriamente às necessidades de inclusão e financiamento dos setores que mais precisam. O que conseguiu é encher os bolsos de seus proprietários e acionistas em Nova York, Madri, Toronto e Londres.

Assim, o argumento a favor do governo comprar o Banamex não é que isso resolveria automaticamente as deficiências do banco, mas que entregá-lo a outro proprietário estrangeiro ou a um oligarca mexicano garante absolutamente que elas não serão solucionadas . O ônus da prova então recai sobre aqueles que descartam a possibilidade de torná-lo um banco estatal. Convidar outro gigante bancário internacional para o mercado mexicano aumentaria a competitividade quando a maioria dos bancos já é estrangeira? Por que Hank González, Salinas Pliego ou Slim administram o Banamex de maneira diferente da maneira como administram —de forma ineficiente e monopolista— suas empresas atuais?

Existem alguns riscos adicionais que merecem ser mencionados; em particular, o histórico decepcionante do governo mexicano na gestão de empresas estatais. Durante uma viagem de trabalho ao Chile em 2011, foi-me dito que a diferença entre a Codelco (empresa estatal de cobre do Chile) e a Pemex (empresa estatal de petróleo do México) é que a Codelco é uma empresa estatal enquanto a Pemex «é uma empresa governamental», uma distinção que até hoje não esqueci. Para que um eventual Banamex estatal seja bem-sucedido, seria necessário autonomia administrativa e operacional, liderança competente (não mais “compadres”) e um mandato que o comprometa a lidar com deficiências de inclusão financeira e acesso ao capital que outros bancos ignoram.

Não está claro que o governo López Obrador, com suas tendências centralistas, esteja comprometido com isso. Tampouco está claro que ele esteja disposto a financiar a compra do Banamex em vista de sua política obsessiva de austeridade fiscal, uma política altamente contraditória em um governo que se finge de esquerda. Em vez disso, ficará satisfeito que o Banamex acabe "nas mãos mexicanas", mesmo que a cidade tenha a ganhar com outro oligarca local expandindo seu domínio em um mercado vital para o desenvolvimento do país.

É estranho, então, que o governo tenha descartado a possibilidade de comprar o Banamex antecipadamente. Se López Obrador realmente quer acabar com o neoliberalismo em algo mais substantivo do que a retórica, então ele terá que começar a pensar fora das margens da ortodoxia neoliberal.

RODRIGO AGUILERA

Economista e escritor mexicano que vive em Londres. Autor de The Glass Half-Empty: Debunking the Myth of Progress in the Twenty-First Century (Repeater, 2020).

Comentários

Postar um comentário

12