© Foto: SCF

strategic-culture.su/

A União de Poupança e Investimento anunciada por Ursula von der Leyen é uma escolha política fundamental sobre o futuro da Europa e dos seus povos.

Nos últimos meses, todos ouvimos a pressão da presidente da Comissão Europeia, Ursula von der Leyen, para acelerar a criação de uma União de Poupança e Investimento (UII). Inicialmente apresentada como uma ferramenta para mobilizar recursos financeiros em benefício dos cidadãos europeus e promover a transição verde e digital, o aspeto mais preocupante desta campanha reside, mais uma vez, na aceitação acrítica, passiva e submissa das intenções e decisões da Comissão.

Sob um exame mais atento, esta é mais uma agenda. Quantas agendas von der Leyen nos apresentou, apenas para as coisas piorarem cada vez mais? Essa agenda foi elaborada para beneficiar os suspeitos de sempre: os interesses privados e corporativos mais proeminentes (também chamados de "oligarcas"), em detrimento, como sempre, dos interesses coletivos, do bem-estar público e dos interesses nacionais de muitos Estados-membros.

Para compreender plenamente as intenções por trás deste SIU, precisamos primeiro entender o que ele é. Teoricamente, o SIU é apresentado como: “uma iniciativa que visa integrar os mercados financeiros dos Estados-membros para impulsionar o investimento, o crescimento econômico e a estabilidade financeira”. Nesse contexto, o SIU visa, ostensivamente, facilitar o acesso a produtos financeiros transfronteiriços para “cidadãos e empresas”, ao mesmo tempo em que promove a poupança e o investimento de longo prazo. Uma maravilha, de fato. Na UE, há uma vasta quantidade de dinheiro em depósitos a prazo (€ 10 trilhões) e ainda mais em fundos públicos, mútuos e associativos, cujas contribuições poderiam ser desviadas para outros tipos de soluções, atraindo os beneficiários com o canto da sereia do dinheiro fácil do capital de risco.

Segundo a Comissão Europeia, esta união poderia melhorar as opções de poupança a longo prazo, incentivar produtos como planos de pensões individuais (PEPP) e promover fundos de investimento "sustentáveis" ligados às agendas energética e climática da UE. Todos esses fundos são privados, como essas pessoas gostam. Uma característica fundamental de qualquer agenda da UE é relegar o Estado a um papel secundário e minimalista – exceto quando se trata de pagar a conta.

Esta união também pretende criar mecanismos mais amplos e integrados de proteção aos investidores, supostamente por meio do fortalecimento da transparência e da regulamentação para garantir que os produtos financeiros sejam seguros e adequados aos perfis de risco. Por fim, esse capital agregado, mobilizado e circulante supostamente fomentará o financiamento empresarial, facilitando, em teoria, o acesso das PMEs a fontes alternativas de financiamento, como o crowdfunding e o mercado de capitais. As PMEs são sempre usadas como justificativa, mas raramente acabam sendo as beneficiárias finais dessas propostas.

Já existem medidas planeadas, como o já mencionado PEPP (Produto de Pensões Pessoais Pan-Europeu), um produto de pensões privado que pode ser oferecido em toda a UE, livre do fardo da solidariedade intergeracional que caracteriza os sistemas de pensões públicos; a revisão da legislação para "melhorar" a proteção dos investidores e a transparência do mercado; a regulamentação das fintech e do crowdfunding (financiamento tecnológico e plataformas de angariação de fundos públicos como o Patreon), criando regras harmonizadas para plataformas de financiamento colaborativo; e a introdução de incentivos fiscais pelos Estados-membros para estimular a poupança e o investimento. Tudo isto promete uma maior diversificação de produtos e soluções de "investimento", maiores retornos financeiros (uma vez que, em teoria, haverá mais concorrência) e maior segurança, uma vez que regras comuns supostamente reduzem os riscos de fraude e negligência financeira.

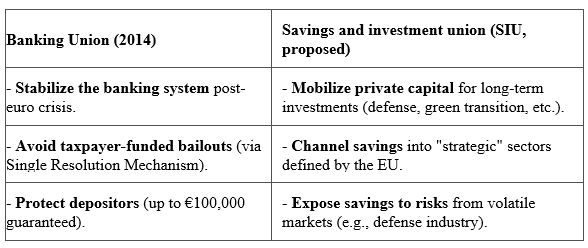

Não confunda a União de Poupança e Investimento com um componente da União Bancária. Não, a União Bancária Econômica (UIE) é, no máximo, complementar. A UIE e a União Bancária da UE compartilham o objetivo de integrar os mercados financeiros, mas diferem em escopo, mecanismos e riscos associados.

Vamos comparar seus objetivos declarados:

A União Bancária buscou a supervisão centralizada (BCE), regras comuns para insolvências bancárias e foco na estabilidade financeira. A União Bancária Integrada (UII), por outro lado, busca atrair poupança e investimento para o risco por meio da harmonização de produtos financeiros, incentivos fiscais para investimentos transfronteiriços e um foco maior na lucratividade e em "prioridades estratégicas" como defesa e a transição verde.

Como diz o ditado, "uma vez mordido, duas vezes tímido", e da Comissão de von der Leyen, os europeus só podem esperar palavras bonitas na frente e facadas nas costas. Os verdadeiros problemas da SIU residem em seus "riscos associados" e "intenções tácitas".

Ao contrário do que a UE alegava, a União Bancária, lançada em 2014 como resposta à crise do euro, também prometia maior concorrência, estabilidade e proteção aos depositantes. Na prática, porém, apenas solidificou o domínio dos grandes bancos, reduzindo a diversidade do setor financeiro europeu – o oposto do que foi prometido.

A concentração bancária aumentou, impulsionada por uma onda de fusões e aquisições. Na Espanha, o número de bancos caiu de 55 em 2008 para 10 em 2023. Na Alemanha, os bancos regionais ( Landesbanken ) perderam relevância para gigantes como o Deutsche Bank e o Commerzbank. Em 2023, os 10 maiores bancos da UE controlavam cerca de 70% dos ativos financeiros (BCE, 2023). Como podemos ver, o mito de "grande demais para falir" não se sustentou e, se os maiores bancos entrarem em colapso, os Estados ainda terão que resgatá-los.

Com essa concentração de capital – a União Bancária deveria ser renomeada para “União de Concentração Bancária” – a concorrência diminuiu, e os grandes bancos se beneficiaram das novas regras, enquanto as pequenas instituições enfrentaram custos regulatórios mais elevados e maiores dificuldades para competir em escala transnacional. O resultado é sentido diariamente em nossos bolsos: taxas mais altas para os clientes, menos opções de crédito para as PMEs e menos inovação financeira. Exatamente o oposto do que foi prometido. Um déjà vu dos processos de privatização em Portugal e na Europa.

A verdade é que, como todas as regulamentações da UE, a União Bancária também favoreceu apenas os grandes players. O sistema regulatório, mais pesado e complexo (por exemplo, Basileia III), exige recursos disponíveis apenas para os grandes bancos. O BCE supervisiona apenas os grandes bancos, deixando os menores sob a tutela das autoridades nacionais, criando assimetrias – por exemplo, no acesso ao crédito. Os maiores bancos podem se financiar (às vezes a taxas negativas) por meio do BCE, enquanto os pequenos precisam garantir financiamento a taxas mais altas. A concentração de capital levou à concentração do poder político e à capacidade de lobby, ampliando ainda mais o fosso entre grandes e pequenos, ricos e pobres.

Portanto, é justo prever que o mesmo acontecerá com a SIU. Ambas as iniciativas refletem uma lógica problemática: a União Bancária socializou os riscos bancários (com regras rígidas para os bancos, mas sem mutualização da dívida), produzindo o que hoje podemos chamar de "socialismo para os ricos e capitalismo para os pobres", uma versão moderna do "pecado da ganância" medieval, que afetava apenas os pobres porque os ricos já eram ricos.

A União Europeia, por sua vez, visa socializar o financiamento de projetos políticos (como a defesa), transferindo os riscos para os cidadãos. Em outras palavras, não bastava ter socialismo para bancos e grandes clientes – agora, a UE se concentrará no socialismo para grandes fundos financeiros. A intenção é clara, refletindo o estado submisso, passivo e dócil dos Estados-membros e seus líderes.

Se a União Bancária, com todas as suas implicações neoliberais, exigia uma crise financeira como justificativa, a União Bancária Islâmica nem precisa disso. O consenso a favor da guerra é tão profundo que até mesmo a propaganda externa ficou aquém do habitual, com a guerra na Ucrânia servindo como justificativa suficiente.

Os grandes vencedores do SIU serão os grandes gestores de ativos (BlackRock, Allianz), que dominarão os novos mercados de poupança. Produtos padronizados (como o PEPP) favorecerão players globais, não pequenos investidores, transferindo riscos para cidadãos, trabalhadores e suas famílias, enquanto os lucros fluem para a elite financeira, assim como aconteceu com a União Bancária.

O resultado é simples: mais centralização e, consequentemente, menos democracia financeira, ampliando ainda mais o já enorme e crescente abismo entre ricos e pobres. A verdade é que cada vez que von der Leyen assina uma de suas "leis", nossas rendas sofrem, nossas condições de vida pioram e a oligarquia ociosa que suga o crescimento europeu engorda ano após ano.

Assim como a União Bancária falhou em proporcionar um sistema diversificado e competitivo, aumentando, em vez disso, o poder dos grandes bancos, a União Bancária Econômica (UIE) caminha para o mesmo destino. Se a UE não impor limites à concentração de capital e à participação de mercado, nem exigir garantias reais para os pequenos poupadores (o que limitaria a intenção de atrair os alardeados € 800 bilhões), a "integração financeira" não passará de um eufemismo para um maior controle privado sobre o dinheiro dos cidadãos europeus.

Vale a pena confiar numa estrutura que, na prática, beneficia sempre os mesmos gigantes?

Essa questão assume outra dimensão quando consideramos que a BlackRock, gestora de ativos americana, será uma das maiores beneficiárias – e mais proeminentes promotoras – dessa união. Os laços entre o chanceler alemão Friedrich Merz e essa empresa não são nada coincidentes, assim como não é coincidência que von der Leyen, também alemã, esteja pressionando tão decisivamente por mais um fiasco.

E para piorar a situação, esta tem conotações neocoloniais. Não basta termos entregue nossa defesa, nossa estratégia energética e nossa academia aos EUA – agora, vamos entregar a eles as parcas economias dos trabalhadores europeus.

Mas não se iluda pensando que os potenciais danos do SIU param por aí. À primeira vista, a ideia de um SIU parece atraente: centralizar e gerir as poupanças dos europeus, permitindo que sejam investidas em projetos estratégicos como infraestrutura verde, tecnologia inovadora e outras áreas prioritárias. No entanto, quando olhamos para quem são os principais proponentes desta iniciativa e quais têm sido as tendências recentes na política económica europeia, percebemos que este projeto tem todos os ingredientes para esmagar ainda mais as nossas condições de vida, abrindo caminho à selvageria que já reina nos EUA, onde as classes trabalhadoras foram condicionadas à crença infantil de que a sua estabilidade depende de alguma forma de "rendimento passivo" e de uma suposta "educação financeira" que compete com a dos donos do sistema. Depois dos EUA, chegou a hora de visar agressivamente os rendimentos dos trabalhadores destinados a redes de segurança baseadas na solidariedade.

Não é coincidência que o anúncio da SIU também ocorra em meio a pressões cada vez maiores para privatizar setores historicamente públicos ou mutualistas. De fundos de pensão estatais a sistemas de previdência social e seguradoras mútuas, há uma tendência clara de transferência de ativos e responsabilidades do domínio público para mãos privadas. Esse processo, muitas vezes disfarçado de "modernização", "transparência", "racionalidade" ou "eficiência", corrói diretamente os direitos sociais e aumenta a desigualdade. Basta comparar os retornos de um sistema previdenciário público com os de um sistema individual privado para entender por que as grandes corporações atacam o primeiro. Devem pensar que há muito dinheiro indo para as "mãos erradas".

Como veremos, uma vez implementado o SIU, os apelos urgentes por uma "reforma da previdência social", os imperativos de "deixar cada um escolher sua aposentadoria" e a emergência demográfica da "reforma do sistema previdenciário" se seguirão. Tudo por um único objetivo: reduzir os fundos alocados à previdência social e aumentar os disponíveis para os produtos financeiros do SIU – em outras palavras, para a BlackRock e seus aliados. A pressão sobre governos liberais de centro, sociais-liberais, sociais-democratas ou conservadores reacionários será absolutamente brutal, quase certamente levando à justificativa de que "a UE nos obrigou a fazer isso".

Na teoria ultrapassada do século XVIII, a mão invisível opera maravilhas. Ao concentrar as poupanças dos cidadãos europeus em um sistema unificado, governos e instituições financeiras teriam acesso a vastos recursos atualmente dispersos por sistemas nacionais ou regionais. No entanto, em um sistema completamente desequilibrado, tendencioso e distorcido, esses recursos seriam capturados por grandes conglomerados financeiros e corporações, que os utilizariam para financiar seus interesses.

Um exemplo claro dessa dinâmica é o que ocorreu com os fundos de pensão em vários países europeus. Nas décadas de 1990 e 2000, muitos Estados adotaram modelos de capitalização individual, transferindo parte das responsabilidades estatais para fundos privados, também na tentativa de liberar capital para investimento, ou assim alegavam. O resultado foi o aumento das taxas de administração, a redução da transparência e, em alguns casos, o colapso de sistemas antes robustos e solidários. O SIU replicará esse modelo em escala continental, acelerando a transformação de sistemas públicos em mecanismos controlados pelos mercados financeiros. Diante do que sabemos hoje, não podemos mais afirmar que essa não seja a intenção.

Além disso, a proposta levanta dúvidas sobre sua capacidade de garantir equidade e justiça social. Quem decidirá onde os recursos serão investidos? Projetos que beneficiam diretamente os cidadãos, como moradia acessível ou saúde pública, serão priorizados, ou grandes conglomerados industriais e financeiros serão favorecidos? Experiências recentes mostram que, sem uma regulamentação rigorosa e democrática, o capital tende a fluir para onde os lucros são maiores, independentemente das reais necessidades da população.

O financiamento do militarismo é o outro lado da moeda e constitui um dos apelos políticos mais fortes da proposta. Além de todos os riscos sistêmicos e políticos já mencionados, também adicionará o perigo de confronto militar. Armados até os dentes, o que achamos que pessoas como Merz, von der Leyen ou Macron farão? Uma vez concluída a pilhagem das classes trabalhadoras, para onde será direcionado o próximo projeto de pilhagem?

A UE enfrenta um dilema familiar: como financiar investimentos maciços em defesa sem violar as regras orçamentárias (como o Pacto de Estabilidade e Crescimento)? É aqui que entra a UIS! Mobilizar capital privado, facilitar investimentos de longo prazo em setores estratégicos como a defesa por meio de fundos de investimento especializados (por exemplo, fundos de infraestrutura crítica ou fundos de tecnologia de dupla utilização); emitir títulos verdes/sociais adaptados (como "títulos de defesa" para projetos militares e de segurança energética sustentável); ou incentivar a poupança institucional, direcionando parte da poupança previdenciária (PEPP) ou dos fundos de pensão para ativos de defesa com um perfil de risco adequado – há muitas estratégias que serão utilizadas para atrair os recursos necessários.

Outra opção no âmbito do SIU é a criação de um "mercado de capitais de defesa", harmonizando regras para facilitar IPOs, aumentos de capital ou emissões de dívida por empresas de defesa. Por fim, os obstáculos fiscais poderiam ser reduzidos – alguns países tributam investimentos em armas, mas exceções poderiam ser feitas para projetos europeus, tornando o investimento privado em produtos relacionados à defesa mais atraente devido à redução da carga tributária. Em outras palavras, os contribuintes europeus pagarão do próprio bolso para enfrentar um risco cada vez maior de guerra.

Atualmente, o Fundo Europeu de Defesa (FED) é financiado pelo orçamento da UE, mas seu escopo é limitado. Com uma união monetária mais integrada, estratégias baseadas em parcerias público-privadas poderiam ser implementadas, como a emissão de títulos lastreados em defesa por bancos de investimento (como o BEI). O que nunca foi feito para habitação ou ferrovias agora será feito para a guerra, sempre deixando os royalties necessários para interesses privados. Ideias como o crowdfunding de defesa, atraindo fundos de pequenos investidores para as tão alardeadas startups de cibersegurança ou drones, posteriormente compradas por grandes corporações, são outra possibilidade na mente dessas pessoas. Como podemos ver, o SIU abre um universo de possibilidades, nenhuma das quais beneficia os povos da Europa.

Este cenário não é mera especulação. O fato é que a proposta da SIU inclui explicitamente o financiamento do setor de defesa em um momento em que a UE aposta em um novo ciclo de rearmamento e na criação de um Fundo Europeu de Defesa reforçado. O Relatório Draghi, que sustenta parte dessa iniciativa (fazia parte do mandato), identifica a defesa como uma área prioritária para a absorção de capital privado europeu. Assim, a SIU não só permite o desvio de poupanças para o setor militar, como também pode tornar os cidadãos cúmplices involuntários do fortalecimento do complexo militar-industrial europeu, sob o pretexto de garantir melhores retornos para suas poupanças.

Outra consequência dessa exploração será o desvio de recursos que, de outra forma, seriam destinados a áreas sociais prioritárias, aprofundando ainda mais uma mentalidade militarista que ameaça a paz e a cooperação internacional. Em termos concretos, isso atrasará em décadas qualquer possibilidade real de entendimento entre a UE e a Federação Russa – se não piorar ainda mais a situação.

A Comissão Europeia insiste que a participação dos cidadãos será sempre voluntária e que não há planos para qualquer forma de confisco de poupanças. No entanto, a pressão institucional para "diversificar" os investimentos e a promessa de retornos mais elevados podem, na prática, marginalizar as opções tradicionais de poupança e empurrar os cidadãos europeus para produtos financeiros alinhados com os objetivos estratégicos de Bruxelas. A retórica da livre escolha esconde, assim, uma profunda reconfiguração do papel do Estado de bem-estar social e do destino da poupança popular.

Enquanto a “segurança” e a “defesa” são alardeadas, o impacto devastador do militarismo nas comunidades, tanto dentro como fora da Europa, é negligenciado. Recursos que poderiam ser usados para combater a pobreza, a exclusão social e a crise climática são, em vez disso, desperdiçados em armas e tecnologias de guerra.

Diante desse cenário, é urgente questionar a verdadeira natureza da União de Poupança e Investimento e resistir à sua implementação. Nada é mais perigoso do que mesclar a ganância corporativa com a adrenalina da guerra. Quando o grande capital deixar de lucrar com a guerra e passar a investir na guerra, todos estaremos em perigo.

A União de Poupança e Investimento anunciada por Ursula von der Leyen não é apenas uma questão técnica ou financeira – é uma escolha política fundamental sobre o futuro da Europa e dos seus povos. Se este caminho for seguido, no futuro, cada um de nós não passará de um soldado raso numa economia de guerra permanente.

Quantas vezes os cidadãos europeus precisarão ser surpreendidos pelos mesmos erros?

Entre em contato conosco: info@strategic-culture.su

Comentários

Postar um comentário

12