© Foto: Domínio público

O sistema monetário internacional já ultrapassou seu ponto sem retorno para uma ordem monetária internacional centrada em uma única moeda nacional de referência.

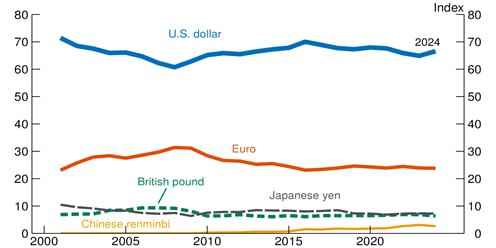

O documento de julho de 2025 do Fed Notes, intitulado "O Papel Internacional do Dólar – Edição de 2025", preparado pelo Federal Reserve (Fed), divulgou dados atualizados sobre o índice de utilização das principais moedas nacionais conversíveis. O documento considera os seguintes componentes: reservas cambiais divulgadas (25% do valor), volume de transações cambiais (25%), emissão de dívida em moeda estrangeira (25%), empréstimos internacionais (12,5%) e depósitos internacionais (12,5%).

De acordo com esse índice, mostrado no gráfico abaixo, o dólar permaneceu relativamente estável ao longo do período de 2000 a 2024, variando entre 60 e 70. O euro também flutuou pouco, de 20 a 30, assim como o iene japonês e a libra esterlina, de 5 a 10. O renminbi chinês (RMB), por outro lado, ocupa apenas o quinto lugar na hierarquia monetária internacional, com crescimento de 0 a 3 nos últimos 15 anos. Além disso, o valor do índice de uso do dólar é superior à soma das demais moedas em qualquer ano do período em análise.

Índice de uso de moeda internacional

Fonte: FED, O papel internacional do dólar – edição de 2025, notas do FEDS, julho de 2025.

Ainda de acordo com o documento do Federal Reserve sobre a participação nas carteiras dos bancos centrais, em 2024, o dólar representava 58% das reservas divulgadas, superando outras moedas conversíveis, a saber: o euro (20%), o iene japonês (6%), a libra esterlina (5%) e o renminbi chinês (2%). O documento observou um aumento significativo na participação do ouro nas reservas oficiais, que mais que dobrou na última década. No entanto, considera que isso se deveu principalmente ao aumento do valor de mercado do metal, que aumentou mais de 200% no período, enquanto sua quantidade física nos cofres dos bancos centrais aumentou apenas 10%.

É, portanto, impressionante notar o isolamento e a estabilidade da posição do dólar no topo da hierarquia monetária internacional, especialmente quando se lembra que, ao longo desse período, os EUA incorreram em déficits estruturais em sua conta corrente do balanço de pagamentos, produziram um crescimento constante de sua dívida pública como porcentagem do PIB e submeteram o mundo a graves crises financeiras, como a crise da internet em 2001 e a Grande Recessão de 2008, cujos epicentros foram sua própria economia nacional. Apesar disso, não houve fuga de posições em dólar ao longo dos anos. Pelo contrário, os títulos da dívida pública dos EUA permaneceram como o ativo de refúgio do sistema, especialmente em períodos de significativa incerteza e crise.

Não é de surpreender, com base nesses dados e fatos, que o documento do Federal Reserve tenha concluído que não há ameaças significativas ao dólar como moeda de referência internacional na situação atual. Nem mesmo o uso generalizado do dólar como arma de guerra, por meio de sanções econômicas e financeiras a diferentes países, empresas e indivíduos alvos de sua política externa, comprometeu a posição do dólar, de acordo com o documento.

As moedas digitais também não são uma preocupação para as autoridades monetárias americanas, pois, na prática, acabam reforçando o uso do dólar, já que, por exemplo, 99% das capitalizações de stablecoins ocorrem em dólares.

Quanto ao crescimento econômico significativo da China, isso também não é identificado como uma ameaça. De acordo com as Notas do Feds, “o renminbi não é livremente cambiável, a conta de capital chinesa não é aberta e a confiança dos investidores nas instituições chinesas é relativamente baixa. Todos esses fatores tornam o renminbi chinês relativamente pouco atraente para investidores internacionais.” (FED, 2025: 15).

Portanto, como conclusão geral, o documento afirma que: “Em suma, na ausência de quaisquer perturbações duradouras e em larga escala que prejudiquem o valor do dólar americano como reserva de valor ou meio de troca e simultaneamente reforcem a atratividade das alternativas ao dólar, o dólar provavelmente continuará sendo a moeda internacional dominante no mundo no futuro previsível.” (FED, 2025: 15).

É interessante notar que, em julho de 2025, o Banco Popular da China também publicou um documento técnico sobre a hierarquia monetária internacional, intitulado White Paper sobre a Internacionalização do RMB do Banco da China, cujo principal objetivo é avaliar o processo de projeção do renminbi (RMB) com base em: a evolução dos fluxos transfronteiriços entre a China e os mercados estrangeiros; o desenvolvimento de mercados offshore em RMB; e o papel da moeda chinesa em instituições internacionais multilaterais.

De acordo com o documento, em 2024, o total de liquidações transfronteiriças em RMB pela China aumentou 22,5% em relação ao ano anterior. Entre elas, as liquidações em RMB na conta corrente cresceram 15,7% e na conta de capital, 24,9%. O uso global do RMB em 2024 atingiu 4,2% dos pagamentos internacionais, 5,5% do financiamento comercial, 5% das transações cambiais e 2,2% das reservas cambiais. De acordo com o documento, em termos comparativos, o RMB foi a terceira moeda mais utilizada no financiamento comercial, a quarta mais utilizada para pagamentos, a quinta mais utilizada nas transações cambiais e apenas a sétima mais utilizada como moeda de reserva.

O relatório também destaca que as empresas chinesas têm utilizado cada vez mais o RMB como moeda veículo para investimento estrangeiro direto (IED). Para 27,1% das empresas, o RMB representou pelo menos 50% do IED em 2024, representando um aumento de 2,2 pontos percentuais em relação a 2023. Para 22,3% delas, o RMB representou pelo menos 20% do IED, representando um aumento de 3,1 pontos percentuais em relação ao ano anterior.

Portanto, semelhante às Notas da Feds de Washington, o Livro Branco de Pequim demonstra, em última análise, que a moeda chinesa ainda não alcançou uma posição significativa na hierarquia internacional atual. No entanto, alcançou taxas de crescimento substanciais em seu uso em certas atividades, em parte devido a uma pequena base de cálculo inicial. De qualquer forma, o documento aponta para uma maior internacionalização do renminbi em um futuro próximo.

Portanto, enquanto o relatório do Federal Reserve reforça a centralidade do dólar na economia global e aponta a ausência de ameaças concretas e potenciais, o relatório do Banco Popular da China, embora não contradiga essas conclusões, prefere destacar o crescimento recente da internacionalização do renminbi, sem, contudo, mostrar uma mudança mais significativa na posição de sua moeda nacional na hierarquia monetária internacional.

Diante de tais dados e análises, não é fácil tirar uma conclusão diferente. No entanto, há razões para acreditar que nenhum dos relatórios deu a devida atenção aos pilares mais essenciais para a determinação da hierarquia monetária internacional.

Como primeira observação, as reconfigurações da hierarquia monetária internacional não são, e nunca foram, processos de mercado, como geralmente se supõe. Os agentes econômicos e a maioria dos Estados-nação têm pouca capacidade de iniciativa estratégica nesse campo. Trata-se, na verdade, de uma disputa entre grandes potências.

Talvez por se concentrarem sobretudo em dados de mercado e na lógica dos agentes econômicos, os relatórios de Washington e Pequim não deram a devida atenção às transformações geopolíticas pelas quais o mundo passa. Diversas iniciativas para contornar o sistema dólar, por meio da construção de uma infraestrutura monetária e financeira em pontos sensíveis à hierarquia do sistema, estão em pleno andamento, como: a criação de espaços para precificação de commodities estratégicas fora do dólar (especialmente petróleo); o estabelecimento de organismos multilaterais de financiamento fora do poder de veto de Washington, abrindo espaço para operar com outras moedas nacionais; e a construção de sistemas internacionais de pagamento e comunicação interbancária que contornem o sistema SWIFT. São, portanto, processos cuja dinâmica as forças de mercado não captam de imediato, mas são fortes o suficiente para exercer pressão estrutural sobre os pilares do dólar no sistema internacional contemporâneo.

Em relação à precificação de bens estratégicos, desde 2018, a Bolsa de Futuros de Xangai negocia contratos futuros de petróleo e outras commodities em yuan, criando assim um espaço fora do território do dólar americano. Por exemplo, como a China é o maior consumidor mundial de metais industriais, mas grande parte desse comércio ocorre em dólares, a Bolsa de Futuros de Xangai, em maio deste ano, empreendeu uma maior abertura para promover a colocação do renminbi no centro desses contratos em detrimento do dólar. Por outro lado, Pequim já está se preparando para abrir seu mercado doméstico de títulos para as principais empresas de energia russas Gazprom, Gazprom Neft e Rosatom. Para essas empresas, “A colocação de títulos na China permitirá levantar dinheiro a taxas mais acessíveis em yuan, o que é importante no contexto do alto custo dos empréstimos na Rússia e da proibição de empréstimos estrangeiros”.

Em relação aos sistemas de comunicação interbancária fora do território do dólar, há pelo menos três em operação, em diferentes estágios de desenvolvimento. Há o sistema de mensagens financeiras da Rússia (SPFS), que consegue contornar o sistema SWIFT. Seu sucesso recente levou a França e a Alemanha a pressionar por novas sanções ainda mais severas contra bancos estrangeiros que mantêm relações comerciais com Moscou por meio do sistema russo.

Da mesma forma, a Índia já desenvolveu seu sistema estruturado de mensagens financeiras (SFMS), assim como os chineses, que criaram sua própria rede internacional de pagamentos, o Sistema de Pagamentos Interbancários Transfronteiriços (CIPS). Para se ter uma ideia, "os volumes anuais movimentados pelo Sistema de Pagamentos Interbancários Transfronteiriços (CIPS) atingiram cerca de 175 trilhões de yuans (US$ 24 bilhões) em 2024, uma taxa de crescimento anual de mais de 40%, segundo seus próprios dados".

Em um artigo recente datado de 27 de julho de 2025, a CNBC analisou a interface entre o petróleo e os sistemas de pagamento não baseados em dólar. "Durante anos, a China vem comprando petróleo iraniano a granel com desconto, e as sanções dos EUA a Teerã tiveram pouco efeito sobre esse comércio, segundo analistas, graças a uma cadeia de suprimentos de transbordo paralela e a um sistema de pagamento denominado em yuan que ignora o dólar americano." Assim, tais iniciativas enfraqueceram o poder do dólar como instrumento de sanções, ao mesmo tempo em que lançaram as bases para uma infraestrutura monetária e financeira que ignora o território do dólar.

No âmbito das instituições financeiras internacionais, a grande novidade deste ano foi a decisão da Organização de Cooperação de Xangai (OCX), em sua cúpula em Tianjin, China, de avançar com a criação de seu próprio banco de desenvolvimento. Além de criar uma nova fonte de financiamento internacional em moedas diferentes do dólar, o objetivo do novo banco será contornar a Euroclear e a Clearstream nos processos de garantia de liquidação (transferência final de ativos e dinheiro) e custódia (guarda de ativos) para títulos na região e no mundo. Em outras palavras, a intenção é criar uma infraestrutura financeira para liquidação, custódia e gestão de ativos em casos de transações internacionais e domésticas envolvendo títulos, ações, derivativos e fundos fora do território do dólar. Este novo banco permitirá que empresas e bancos russos, por exemplo, invistam novamente em ativos estrangeiros sem o risco de confisco e congelamento, e permitirá que estrangeiros invistam na Rússia sem enfrentar ameaças.

Portanto, não é difícil perceber que iniciativas já estão em andamento e em vários estágios de consolidação para reconfigurar a geografia monetária internacional. Elas se concentram em pontos sensíveis dentro da hierarquia do sistema. São fatos concretos da situação mais recente referente à criação de uma infraestrutura monetário-financeira, com o objetivo principal de contornar o território do dólar, implementada por Estados com capacidade de se defender de vetos e retaliações.

Tenha em mente que essas são reações ao domínio do dólar, ligadas às vantagens desfrutadas pelos EUA nas últimas três décadas em termos de: uma capacidade desproporcional de sustentar uma estrutura militar global e um histórico de guerras ininterruptas, por um lado; e uso generalizado de sanções econômicas contra os alvos de sua política externa, por outro.

Não é difícil perceber que essa reação à violência do dólar anda de mãos dadas com tensões e pressões competitivas entre as grandes potências do sistema internacional, marcadas por rivalidades acirradas em todos os campos estratégicos da disputa geopolítica mais ampla. Portanto, no curto prazo, como não há nada que indique um abrandamento ou desaceleração dessas rivalidades entre as grandes potências, nem há qualquer indicação de que um lado consiga se impor unilateralmente, continuará havendo uma disposição para enfrentar a violência do dólar por meio da construção de uma geografia monetária internacional menos hierárquica. Nesse sentido, argumenta-se que o mundo já ultrapassou o ponto sem retorno na transição para uma ordem unilateral centrada no dólar, caminhando para outras configurações, muito provavelmente a formação de blocos monetários, como ocorreu em diferentes momentos da história.

Quanto à velocidade dessas transformações, observa-se que, quando são desencadeadas pressões que tensionam a hierarquia monetária internacional, elas não envolvem necessariamente processos prolongados e cheios de forças inerciais, como comumente se supõe.

Após a Segunda Guerra Mundial, por exemplo, tanto os vencedores resolveram seus conflitos em dólares, por meio do mecanismo de empréstimo-arrendamento (1941-45), quanto os derrotados, por meio das reparações de guerra estabelecidas nos tratados de paz. Somaram-se a isso os Acordos de Bretton Woods de 1944, que estabeleceram o dólar como o centro do novo sistema em construção. À época, embora pouco comentada na literatura especializada, a imposição do dólar ocorreu de forma direta e sem restrições. Segundo o representante britânico em Bretton Woods, o famoso economista John Maynard Keynes, “Nós, todos nós, tivemos que assinar, é claro, antes de termos tido a chance de ler uma cópia limpa e consecutiva do documento (...). Tudo o que tínhamos visto dele era a linha pontilhada. Nossa única desculpa é saber que nossos anfitriões haviam feito os arranjos finais para nos expulsar do hotel, sem abrigo, decepcionados, sem abrigo, em poucas horas.”*

No entanto, em apenas dois anos, com a eclosão da Guerra Fria em 1947, estabeleceu-se uma geografia monetária marcada pela bipolaridade global, com o território do dólar de um lado e o território do rublo do outro. Essa geografia monetária espelhava de perto as características da nova ordem mundial militar, política e ideológica emergente. A bipolaridade monetária que caracterizou as primeiras décadas da Guerra Fria só mudou em 1971, como resultado da diplomacia triangular de 1969, quando, em dois anos, China e URSS voltaram a integrar o território do dólar, estabelecendo, só então, a efetiva globalização da moeda americana**.

Portanto, concluindo o argumento em sugestão, diferentemente das conclusões do relatório do Federal Reserve, entende-se que o sistema monetário internacional já ultrapassou seu ponto de não retorno para uma ordem monetária internacional centrada em uma única moeda nacional de referência. O processo para um novo redesenho da geografia monetária não será necessariamente tão lento quanto os analistas econômicos geralmente assumem e os dados de mercado sugerem. Como tem sido o caso ao longo da história, a disputa entre as grandes potências determinará tanto a direção quanto a velocidade dos eventos no campo monetário. Como a ex-presidente da Argentina, Cristina Kirchner (2007-15), disse certa vez , de forma precisa, sucinta e um tanto direta: "É geopolítica, estúpido".

* Steil, Benn. A Batalha de Bretton Woods: John Maynard Keynes, Harry Dexter White e a Criação de uma Nova Ordem Mundial. Princeton University Press. Nova Jersey, 2013. (p. 251).** Metri, M. História e Diplomacia Monetária. Editora Dialética. Rio de Janeiro, 2023. (Cap 8 e 9).Entre em contato conosco: info@strategic-culture.su

Comentários

Postar um comentário

12