Se a guerra continuar e o bloqueio de Ormuz não for suspenso, o suporte vital da economia global não será interrompido no âmbito financeiro, mas sim no âmbito da economia real.

A história econômica recente tem demonstrado repetidamente o mesmo fenômeno: aqueles que definem a política econômica reagem tarde demais ou cometem erros. Isso não ocorre por incompetência, mas sim porque agem com vieses ideológicos, utilizam modelos falhos e se concentram em indicadores equivocados.

É exatamente isso que está acontecendo agora com a crise do Golfo Pérsico, e entender por que isso está acontecendo é crucial para perceber os danos que estão se acumulando enquanto desviamos o olhar.

Duas fontes de erro

Na minha opinião, existem duas causas que explicam a cegueira com que aqueles que concebem e orientam a política econômica encaram os problemas econômicos.

A primeira questão diz respeito aos modelos econômicos que utilizam. Como Steve Keen acabou de demonstrar no caso em questão, esses modelos não incorporam de forma realista o efeito que os choques energéticos têm sobre a produção, o que os leva a subestimar as consequências para a economia real.

Trata-se de uma limitação muito séria que merece uma análise própria, mas não a abordarei neste artigo.

Aqui explicarei uma segunda causa de cegueira e erro: interpretar a realidade dando ênfase excessiva a indicadores financeiros. Esses indicadores geralmente produzem (por razões que explicarei em breve) uma imagem da situação que é sistematicamente mais tranquilizadora do que a realidade concreta.

Uma metáfora para nos ajudar a compreender uns aos outros.

Imagine um acidente que bloqueie o acesso a bens e serviços em nossa cidade, deixando disponível apenas 40% do que residências e empresas normalmente consomem. Os moradores tentarão estocar produtos, racionando seu consumo; os bens se tornarão escassos e muitas lojas e empresas poderão ter que fechar.

O fornecimento de energia que alimenta a economia mundial está gravemente afetado há semanas, com quedas muito significativas no tráfego marítimo.

Vamos imaginar que, para saber qual é a situação real e agir, em vez de olharmos para as quantidades e preços do momento presente, olhemos para um quadro onde aparecem os preços previstos das mercadorias daqui a três meses, quando os técnicos nos disserem que o problema terá sido resolvido e o acesso restabelecido.

É exatamente isso que está acontecendo com o Estreito de Ormuz. A via navegável que abastece a economia global está gravemente afetada há semanas, com quedas significativas no tráfego marítimo. No entanto, os mercados financeiros — o tabuleiro de xadrez que nos dizem para observar — definem os preços não com base na gravidade da situação atual, mas sim na suposição de que o problema é administrável e temporário.

Um exemplo simples e claro para ajudar você a entender: em 13 de abril, o preço do petróleo bruto físico (o tipo que você podia comprar na nossa cidade depois do bloqueio, na metáfora que acabei de usar) era de US$ 132,74 por barril. O preço do contrato futuro para junho (o preço que os mercados esperavam para aquele mês) era de US$ 99,36. Essa divergência reflete a expectativa de um retorno muito rápido à normalidade.

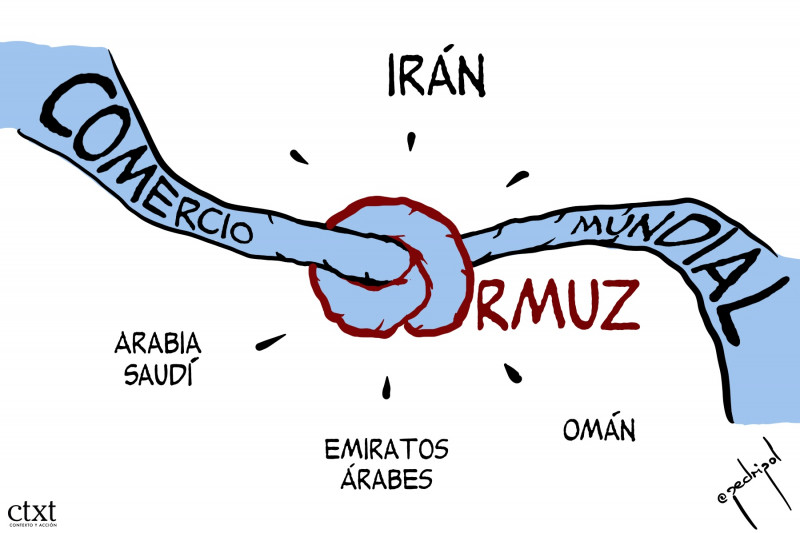

O que é o Estreito de Ormuz e o que está acontecendo lá?

O Estreito de Ormuz tem apenas 33 quilômetros de largura em seu ponto mais estreito, e um quarto de todo o petróleo comercializado no mundo, um quinto do gás natural liquefeito do mundo e enormes volumes de outros produtos e matérias-primas essenciais para a alimentação e a indústria globais normalmente passam por ele.

Como sabemos, desde o final de fevereiro o porto esteve praticamente fechado, as grandes companhias de navegação suspenderam os seus trânsitos e o tráfego marítimo caiu para níveis quase puramente simbólicos.

Uma interrupção desse tipo no fornecimento de fontes essenciais de energia e matérias-primas terá um impacto praticamente proporcional na capacidade de produzir bens e serviços de todos os tipos em todo o mundo. No entanto, os indicadores financeiros não sugerem que o efeito será muito grande ou perigoso, e a questão, portanto, é como isso é possível.

É verdade que se poderia argumentar que esses preços financeiros refletem fatores como a existência de reservas estratégicas, a capacidade de outros produtores de aumentar a oferta ou a experiência histórica de breves interrupções no fornecimento. Mas essas interpretações baseiam-se em pressupostos que não parecem se confirmar na situação atual: que os ajustes serão rápidos, que os gargalos serão limitados e que os efeitos sobre a produção serão lineares e reversíveis.

A distorção dos mercados futuros

O indicador financeiro mais importante para interpretar esta crise é o preço no mercado futuro dos recursos bloqueados em Ormuz. Para entender por que esse indicador está falhando, precisamos primeiro compreender o que é um mercado futuro, para que ele foi criado e o que aconteceu com ele.

Esses mercados foram criados com uma função muito útil: permitir que produtores e empresas lidem com a incerteza que sempre acompanha as flutuações de preços ao longo do tempo. Eles permitem que uma empresa, um agricultor ou um transportador, por exemplo, definam hoje o preço do que precisarão em um período específico. Isso lhes permite planejar com segurança e mitigar o risco de variações de preços.

No entanto, esses mercados passaram a ser dominados por operadores que, na realidade, não precisam de petróleo, enxofre, gás, café ou qualquer outra commodity tangível. São fundos de investimento, bancos e especuladores que compram e vendem esses contratos unicamente para lucrar com a diferença de preço entre a compra e a venda. Eles não têm interesse na matéria-prima em si e não precisam se proteger de nada.

Os mercados futuros tornaram-se instrumentos especulativos onde os preços são o resultado de apostas.

O resultado foi que os mercados futuros deixaram de ser o que eram: instrumentos para a economia real gerir o risco futuro. Em vez disso, tornaram-se instrumentos especulativos, onde os preços são o resultado de apostas feitas (hoje em dia através de algoritmos e a uma velocidade vertiginosa) por aqueles que procuram apenas lucrar com o próximo movimento do mercado (que eles próprios podem, por vezes, desencadear).

Esses especuladores não ganham dinheiro analisando o que acontecerá na economia real daqui a seis meses, mas sim antecipando a próxima manchete, o próximo anúncio político, o próximo tuíte presidencial; ou seja, baseando-se quase exclusivamente no que acontece no curtíssimo prazo.

Por que os mercados futuros estão subestimando o perigo

Quando os mercados futuros se transformam em máquinas de apostas para o próximo anúncio político, ou qualquer outra coisa que permita ganhar mais dinheiro no menor tempo possível, seus sinais sobre o que pode estar acontecendo na economia real tornam-se imprecisos e sistematicamente enganosos.

Neste momento, existem pelo menos três razões específicas que explicam por que estão enviando sinais errados e subestimando o perigo que realmente ameaça a economia global.

A primeira questão é que esses mercados não funcionam como um mercado normal, onde muitas pessoas compram e vendem em igualdade de condições. Eles são dominados por um punhado de grandes bancos e fundos de investimento, ou até mesmo por algoritmos que administram somas tão enormes de dinheiro que, quando apostam em uma determinada direção, o preço se move na direção indicada. São eles que dão o sinal.

E esses grandes atores têm interesse em apostar que o conflito será resolvido rapidamente por um motivo muito específico: se apostarem em uma catástrofe e estiverem certos, eles também perderão. Uma crise energética prolongada afundaria a economia global e, com ela, todos os seus outros investimentos — ações, títulos, empréstimos…

Apostar numa resolução rápida, por outro lado, é apostar que o jogo vai continuar. Que os mercados vão continuar a funcionar. Que haverá uma oportunidade de comprar barato agora e vender caro mais tarde. Portanto, quanto mais dinheiro flui em apostas na normalização, mais tranquilizador se torna o sinal emitido pelos futuros. E é esse sinal que acaba nos noticiários, nas análises governamentais e na opinião pública.

O segundo motivo é que os modelos que esses mercados usam para definir preços são construídos com base em dados históricos. E, historicamente, todos os fechamentos do Estreito de Ormuz foram breves. O mercado aplica essa experiência passada como uma probabilidade futura, como se o que aconteceu antes fosse um guia confiável para o que acontecerá agora. Mas esta situação não tem precedentes históricos comparáveis. A escala do fechamento, sua duração e a combinação de fatores circundantes são inéditas. O modelo está olhando pelo retrovisor para seguir em frente.

Finalmente, a terceira razão é que o fechamento do Estreito não apenas interrompe o fornecimento de uma certa quantidade de produtos — petróleo, gás, enxofre, hélio, etc. — cujos preços podem ser registrados no presente ou estimados no futuro, e nos quais, portanto, se baseiam as apostas que sustentam os indicadores financeiros. Também produz efeitos na economia real que esses indicadores simplesmente não conseguem perceber ou traduzir em contratos que são comprados e vendidos: o agricultor que não pode plantar porque o fertilizante não chega, a fábrica que fecha por falta de suprimentos, o país que raciona eletricidade porque o gás não chega… Essas perdas são inestimáveis em qualquer mercado. Elas não são negociadas em lugar nenhum. Elas não existem para o sistema financeiro.

O mercado constrói sua imagem do futuro apenas com as partes que consegue enxergar. E sistematicamente omite todos os outros danos. Seu sinal não é falso, mas é estruturalmente incompleto. E um sinal incompleto sobre uma crise dessa magnitude é tão perigoso quanto um sinal falso.

Finanças que fazem negócios se o perigo não for visto.

Ao que está acontecendo no mercado futuro (distorcido), devemos acrescentar algo mais. O sistema financeiro como um todo tem interesse em que a guerra seja percebida como um risco administrável e temporário, e não como algo que possa levar a uma catástrofe sistêmica se não for interrompida em breve.

Os fundos de hedge são fundos de investimento que lucram com variações de preços de curtíssimo prazo ou, de forma mais geral, com mudanças imediatas nas condições de mercado. Existem plataformas que movimentam bilhões de dólares apostando em eventos geopolíticos — se haverá um cessar-fogo, se uma determinada infraestrutura será atacada, se um certo líder será assassinado, e assim por diante. E aqueles que detêm ações de grandes empresas de petróleo e armamentos — em grande parte os mesmos grandes fundos que dominam os mercados futuros — lucram com cada novo acontecimento.

O que todos esses investidores precisam é que o jogo especulativo continue. E isso só pode acontecer se a guerra — neste caso — for percebida como administrável. Se a gravidade do que está acontecendo no Golfo fosse devidamente compreendida, os preços disparariam, as posições baseadas em dívida seriam liquidadas em massa e o mercado especulativo entraria em colapso junto com todo o resto.

A armadilha

Durante décadas, fomos levados a acreditar que o estado da economia pode ser deduzido a partir de indicadores financeiros. Se o mercado de ações sobe, as coisas devem estar indo bem. Se o preço do petróleo não dispara, a crise energética não é tão grave. Se os índices se mantêm estáveis, os fundamentos devem ser sólidos.

Se chegarmos a um ponto em que os agricultores não conseguirem cultivar e as fábricas ficarem sem insumos, as ferramentas usuais de política fiscal serão insuficientes.

Aí reside a cegueira e, por que não dizer, a armadilha: os indicadores financeiros são úteis para entender as expectativas de quem tem capital para apostar, mas são enganosos quando se trata de perceber o que acontece na produção real, nos ciclos agrícolas, nas cadeias de produção ou no dia a dia de pessoas e empresas que não participam dos mercados financeiros.

Este é um erro que, nesta ocasião, pode ter consequências muito perigosas. Se a guerra continuar e o bloqueio não for levantado rapidamente, o pilar da economia global não se romperá, como já aconteceu no passado, no setor financeiro, mas sim na economia real. Se isso acontecer, se chegarmos ao ponto em que os agricultores não conseguirem cultivar suas plantações, os transportadores ficarem paralisados e as fábricas ficarem sem suprimentos, as ferramentas usuais de política fiscal e monetária serão claramente insuficientes para lidar com a situação. Nenhum banco central conseguirá resolver o problema injetando centenas de bilhões nos bancos ou ajustando as taxas de juros, nem os governos terão recursos para evitar a catástrofe.

Juan Torres López é economista e professor aposentado de Economia Aplicada.

"A leitura ilumina o espírito".

Comentários

Postar um comentário

12