Crédito da foto: The Cradle

O bloqueio em Ormuz restringiu os fluxos globais de energia, provocando choques de preços e expondo profundas fissuras desde o Golfo Pérsico até a Europa e a Ásia.

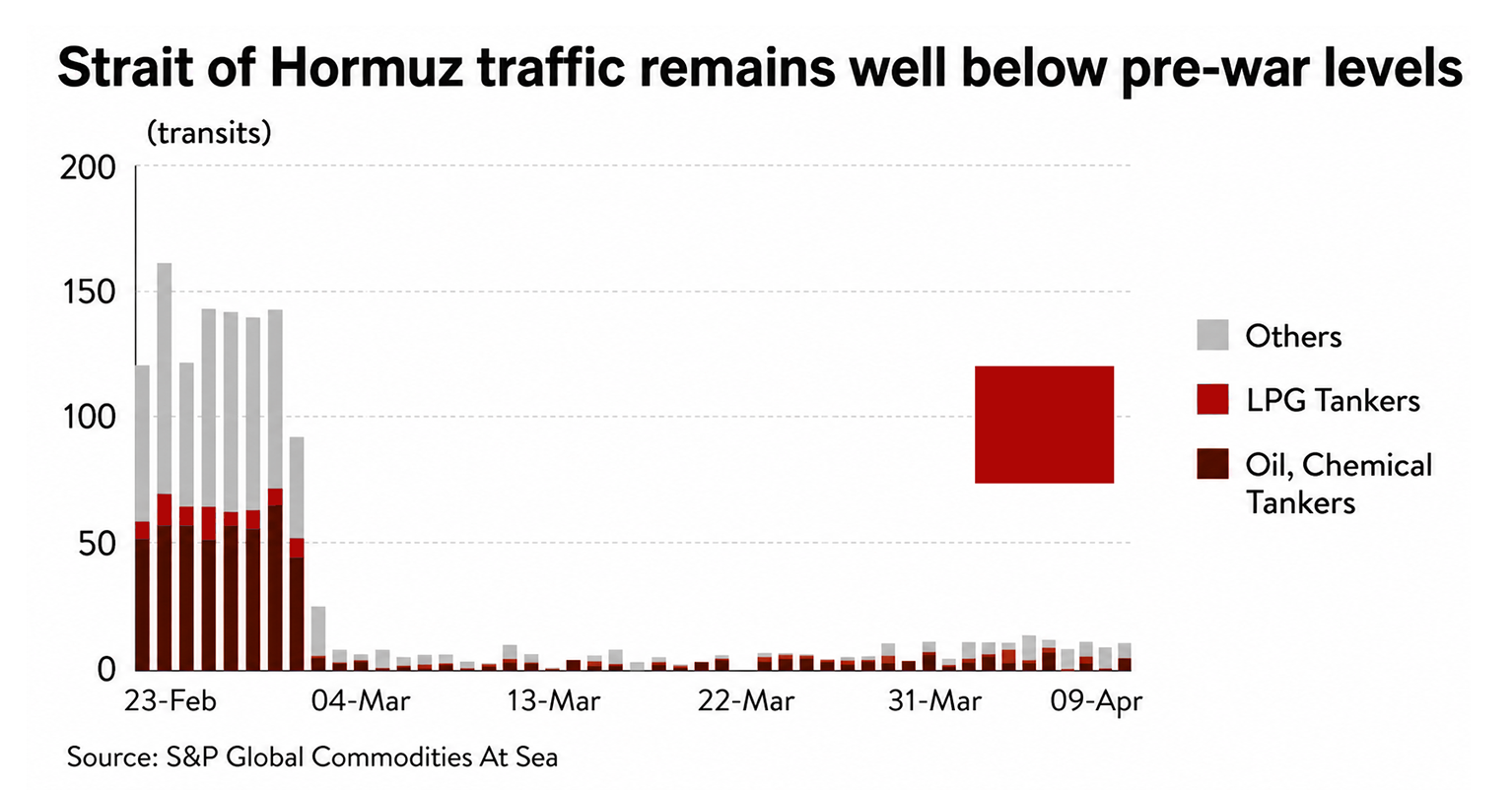

Os mercados globais de energia estão a ter dificuldades em absorver o impacto da guerra no Médio Oriente. A interrupção de quase 20 milhões de barris por dia (bpd) de exportações de petróleo bruto e derivados, aliada à limitada capacidade de contornar o Estreito de Ormuz, colocou tanto os produtores como as economias dependentes de importações sob pressão.

O problema vai além das cadeias de suprimentos interrompidas. A escalada de preços nos mercados de petróleo bruto e petroquímicos já começou a se espalhar.

Desde o início da guerra entre os EUA e Israel contra o Irã, em 28 de fevereiro, os preços do petróleo bruto subiram de aproximadamente US$ 70 por barril para cerca de US$ 120 no final de abril, com os produtos refinados subindo ainda mais rapidamente em meio à redução da oferta e à pressão logística.

Mercados de combustíveis sob pressão

O fechamento do porto de Hormuz obrigou as refinarias voltadas para a exportação a reduzirem suas operações ou a interromperem completamente a produção, à medida que a capacidade de armazenamento se esgota. Mais de 4 milhões de barris por dia de capacidade de refino estão agora em risco. Embora a produção em outros locais possa, teoricamente, compensar, as restrições de transporte e abastecimento limitam o alcance desse ajuste.

A pressão mais imediata surgiu no diesel e no querosene de aviação. O que começou como alertas da Agência Internacional de Energia (AIE) se materializou em interrupções concretas. A companhia aérea alemã Lufthansa já anunciou o cancelamento de 20.000 voos devido à escassez de combustível, enquanto a companhia aérea holandesa Transavia seguiu o exemplo com cortes em sua programação até maio e junho. Dados da IATA mostram que os preços do querosene de aviação na Europa subiram mais de 105% em relação ao ano anterior.

A diminuição da oferta de gás liquefeito de petróleo (GLP) e nafta obrigou os produtores petroquímicos a reduzir a produção de polímeros, agravando as perdas em todo o setor. Os países consumidores têm recorrido às reservas existentes para atenuar o impacto. Os estoques globais de petróleo bruto e derivados estão em torno de 8,2 bilhões de barris, dos quais aproximadamente metade pertence aos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

Em março, os membros da AIE concordaram em liberar 400 milhões de barris das reservas de emergência, mas essas medidas apenas podem adiar interrupções mais profundas. Elas não resolvem os danos estruturais que se desenrolam nas redes de produção e distribuição.

Danos estruturais e alívio limitado

A escala dos danos à infraestrutura energética em todo o Golfo Pérsico é significativa. Fatih Birol , diretor executivo da IAE, alertou que a produção de energia perdida no conflito pode levar cerca de dois anos para se recuperar. Os carregamentos vinculados a contratos pré-guerra continuam, mas novos carregamentos de navios-tanque foram interrompidos em março, cortando o fluxo para a Ásia.

Os estados produtores de petróleo ao longo do Golfo do México estão sofrendo o impacto mais severo . Instalações foram atingidas, a produção foi reduzida e os prejuízos aumentam a cada dia. Uma avaliação completa dos danos ainda não foi possível, embora as projeções indiquem que a recuperação levará vários anos.

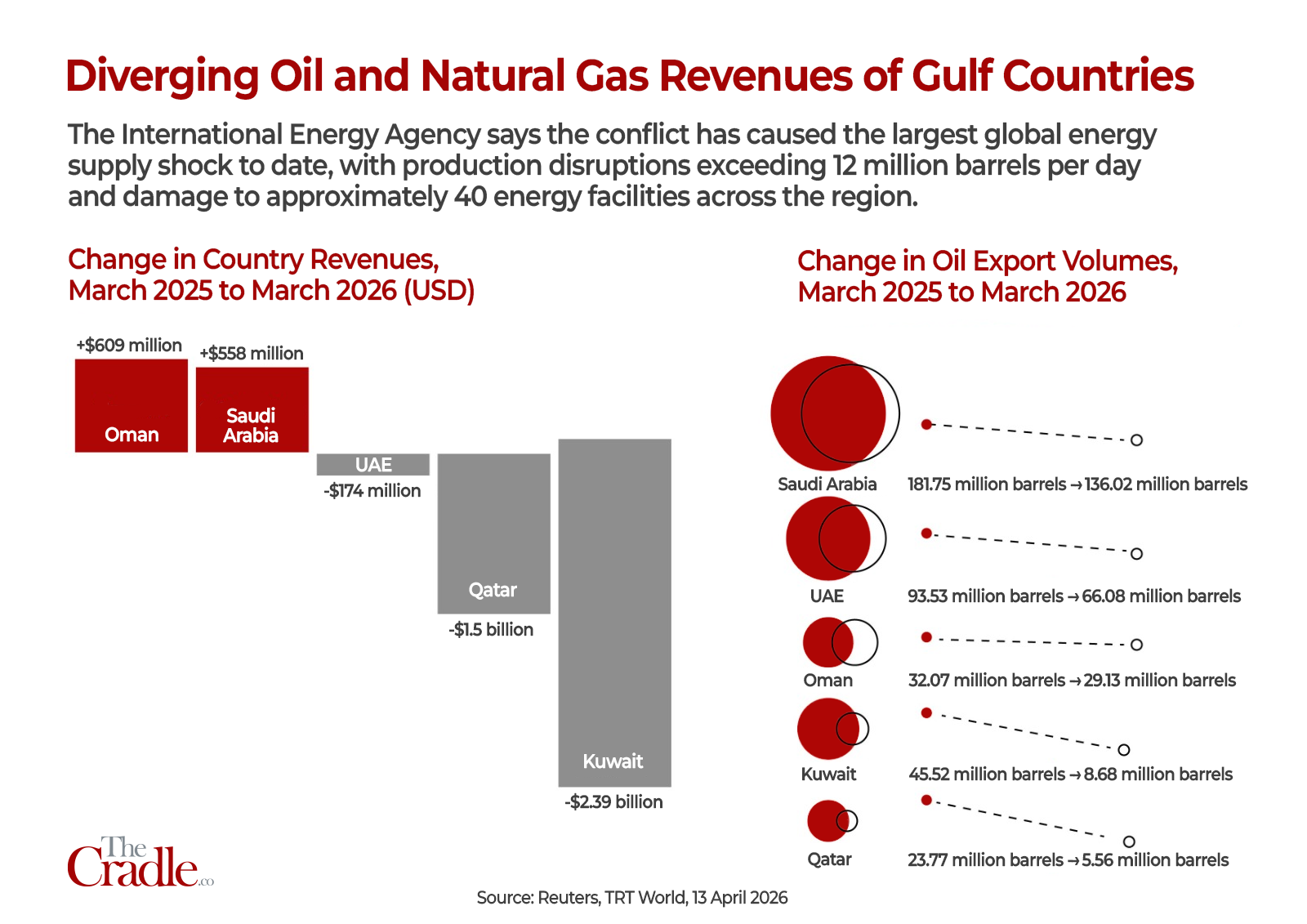

A capacidade de produção da Arábia Saudita sofreu danos consideráveis. O Catar perdeu quase um quinto de sua produção de gás natural liquefeito (GNL), uma lacuna que não será rapidamente preenchida. Em toda a região, estima-se que 2,4 milhões de barris por dia de capacidade de refino estejam inativos. Cerca de 10% da produção global de petróleo bruto permanece interrompida, um déficit que não pode ser compensado enquanto o Estreito de Ormuz permanecer fechado.

Mesmo em condições favoráveis, um cessar-fogo e a reabertura do estreito não trariam uma normalização imediata. Os mercados precisariam de pelo menos seis meses para se estabilizarem.

Alternativas limitadas

A Arábia Saudita também confirmou uma redução de 600.000 barris por dia na capacidade de produção e uma queda de 700.000 barris no fluxo através do seu gasoduto Leste-Oeste. Esta rota, que liga os campos do Golfo ao Mar Vermelho, tem sido fundamental para a manutenção das exportações. Os danos a uma estação de bombeamento logo após o anúncio do cessar-fogo evidenciaram a sua vulnerabilidade.

Novas greves nos campos de Manifa e Hurays reduziram a produção em cerca de 300.000 barris por dia. No geral, a capacidade de produção da Arábia Saudita caiu pelo menos 5%. Mesmo que o campo de Ormuz seja reaberto, o reino terá dificuldades para compensar totalmente os volumes perdidos.

A posição do Catar como um importante fornecedor de GNL também foi comprometida. Após greves ligadas ao conflito mais amplo, o complexo industrial de Ras Laffan sofreu danos que levarão anos para serem reparados. A QatarEnergy estima que cerca de 17% da capacidade de exportação de GNL foi afetada, com prazos de restauração variando de três a cinco anos.

O impacto se estende ainda mais. Uma instalação de conversão de gás em líquidos, operada em conjunto com a Shell, também foi afetada, reduzindo a capacidade por pelo menos um ano. Agora, são esperadas perdas anuais de cerca de 12,8 milhões de toneladas de GNL.

Fraturas dentro da OPEP e consequências regionais

A decisão dos Emirados Árabes Unidos de deixar a OPEP representa uma mudança significativa dentro do bloco energético. Pressões econômicas e tensões políticas parecem ter influenciado essa decisão. A insatisfação de longa data com as cotas de produção convergiu com a pressão econômica imposta pela guerra.

A saída provavelmente agravará o atrito com a Arábia Saudita, ao mesmo tempo que levantará questões mais amplas sobre a coesão da própria OPEP. Não seria exagero dizer que Dubai não tomou essa decisão sozinha. Ela deve ser vista como uma nova fase nos planos de Washington e Tel Aviv para criar uma ruptura no Golfo e enfraquecer o status de cartel da OPEP. Com a decisão entrando em vigor hoje, os Emirados Árabes Unidos encerram sua participação de 58 anos no cartel.

O conflito também expôs vulnerabilidades na própria infraestrutura energética dos Emirados Árabes Unidos. A refinaria de Ruwais, com capacidade para 922.000 barris por dia, foi um dos primeiros alvos. As operações de processamento de gás em Habshan foram suspensas diversas vezes, enquanto explosões em campos offshore interromperam a produção.

O porto de Fujairah permitiu a continuidade das exportações para fora de Ormuz, mas os repetidos ataques às instalações de armazenamento e transporte forçaram interrupções intermitentes. A extensão da perturbação teria sido muito maior sem esta rota alternativa.

As linhas de energia vitais de uma região estão sob pressão.

As refinarias de Mina al-Ahmadi e Mina Abdullah, no Kuwait, sofreram repetidas greves, mas permanecem operacionais. Antes da guerra, ambas eram importantes fornecedoras de combustível de aviação para a Europa e de produtos refinados para a Ásia. As interrupções nesses fluxos intensificaram as preocupações com o abastecimento em ambas as regiões.

O Iraque, segundo maior produtor de petróleo da OPEP, foi um dos países mais afetados devido à falta de rotas alternativas de exportação. O fechamento efetivo do estreito obrigou o país a interromper mais de três quartos da sua produção, reduzindo a produção de 4,3 milhões de barris por dia para cerca de 800 mil.

Os ataques à infraestrutura, incluindo o campo de Rumaila, agravaram a crise. As divisões internas do Iraque complicam ainda mais o cenário, com atores rivais apoiados por potências regionais. Mesmo que o conflito atual diminua, o país permanece exposto a uma nova instabilidade.

O Irã sofreu múltiplos ataques contra depósitos de combustível e instalações de energia, incluindo ataques ao campo de gás de South Pars. Embora a infraestrutura de exportação essencial na ilha de Kharg tenha escapado em grande parte dos danos, diversas unidades de produção foram desativadas.

Apesar da pressão econômica, a guerra gerou um certo grau de consolidação interna.. A fase mais difícil poderá vir após o fim das hostilidades, quando o país terá de tentar estabilizar tanto a sua economia quanto o setor energético.

Omã enfrentou perturbações relativamente limitadas e poderá emergir numa posição mais estável do que os seus vizinhos. As operações no Porto de Salalah foram afetadas, levando a Maersk a suspender as suas atividades, mas a dimensão dos danos permanece controlada.

O Bahrein apresenta um caso diferente, tendo declarado força maior em 9 de março após um ataque à refinaria de Sitra, o que efetivamente paralisou as operações. Os danos são graves e a recuperação total pode levar meses. Mais urgente para o Bahrein é a agitação interna , com as tensões entre a minoria sunita governante e a maioria xiita aumentando os temores de uma nova onda de protestos.

Efeito de contágio global e mudanças de equilíbrio

O impacto do conflito vai muito além do Golfo. As economias emergentes do Sul da Ásia e o Japão arcaram com alguns dos custos mais elevados, como previsto. A China parece estar em melhor posição, beneficiando-se em parte de seu preparo e do enfraquecimento relativo de seus concorrentes regionais.

As tensões no Estreito de Malaca acrescentam mais uma camada de incerteza, aumentando a possibilidade de novas interrupções nas rotas comerciais globais.

A Europa também deverá absorver uma parcela significativa desse ônus. Os custos de energia já dispararam desde a guerra entre Rússia e Ucrânia, e a crise atual afeta tanto a escassez de oferta quanto a pressão sobre os preços.

Em contrapartida, as economias ricas em energia nas Américas estão mais bem protegidas, enquanto os estados dependentes de importações enfrentam pressões crescentes. A África reflete uma divisão semelhante, com produtores como a Argélia e a Nigéria em posição de se beneficiarem, enquanto outros permanecem vulneráveis.

Incerteza a longo prazo

Os danos causados pela crise de Ormuz levarão pelo menos dois anos para serem reparados, e provavelmente mais tempo. As previsões de crescimento global para 2026 já estão sendo revisadas para baixo.

Mesmo em condições relativamente estáveis, o custo econômico pesará fortemente sobre os produtores do Golfo, bem como sobre as economias asiáticas e europeias. O crescimento mais lento no Leste e Sul da Ásia, em particular, tem implicações mais amplas para a demanda global.

É improvável que os preços do petróleo bruto retornem aos níveis pré-guerra, próximos a US$ 70, em um futuro próximo. Os custos de transporte, seguro e frete permanecerão elevados, alimentando a inflação generalizada das commodities. Como resultado, espera-se que as fragilidades no sistema financeiro global se aprofundem.

À medida que um novo equilíbrio começa a se consolidar, novas tensões parecem prováveis. As consequências a longo prazo podem ir além dos mercados de energia, cruzando-se com as pressões climáticas que continuam a se intensificar em segundo plano.

"A leitura ilumina o espírito".

Apoiar: Chave 14349205187

Comentários

Postar um comentário

12