resistir.info/

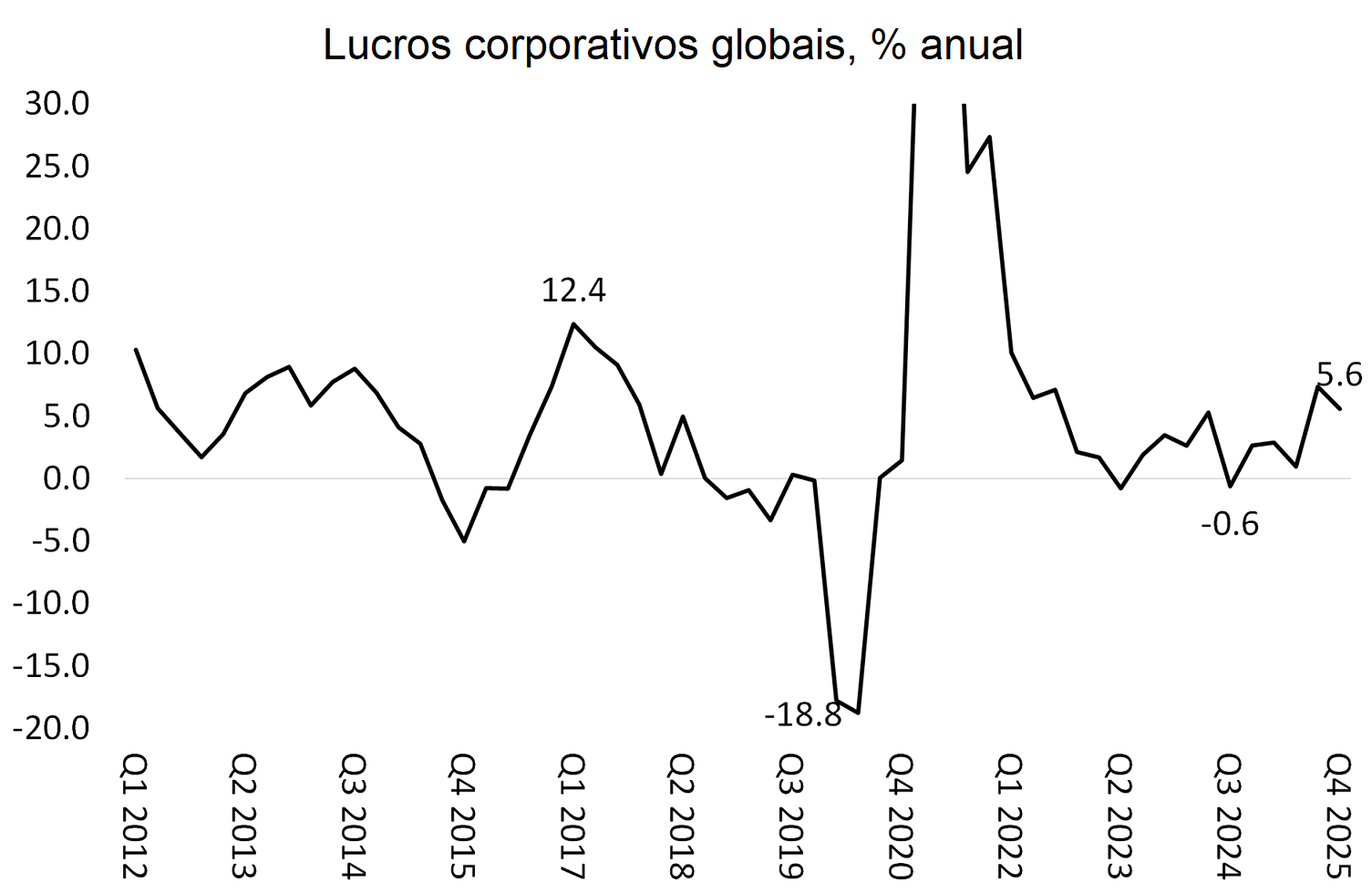

No final de 2025, os lucros das empresas nas principais economias aceleraram após uma estagnação em 2024. O gráfico global abaixo é calculado a partir de uma média ponderada (pelo PIB) dos lucros nos EUA, Reino Unido, Japão, Alemanha e China (dados retirados das contas nacionais e expressos em moedas nacionais).

O crescimento médio anual dos lucros empresariais globais durante a década de 2010 – a década a que chamei de Longa Depressão desde a Grande Recessão de 2008-2009 – foi de 3,9%. Mas, na primeira metade da década de 2020, a taxa média de crescimento duplicou para 7,7%, embora isso ainda seja muito inferior à taxa média de crescimento de 16,1% registada na década de 2000, impulsionada pelo crédito. Houve apenas dois períodos de queda nos lucros globais: a mini-"recessão dos lucros" no final de 2015 e a recessão pandémica de 2020.

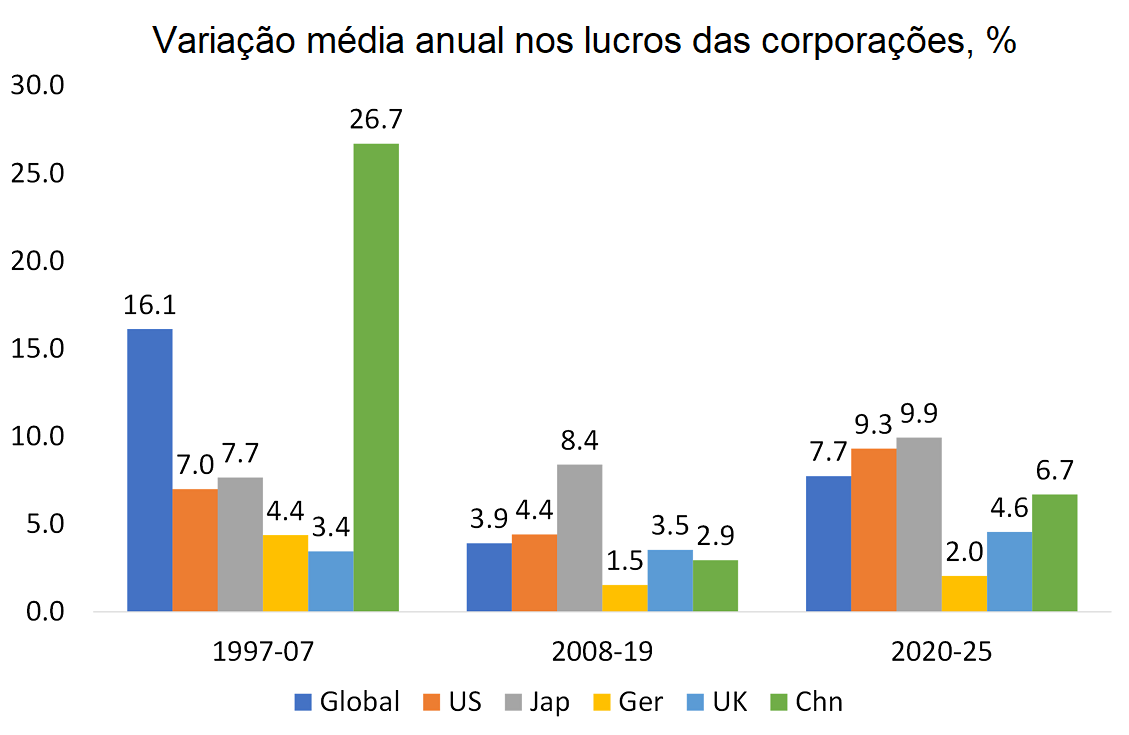

Nos dez anos anteriores a 2007, o setor empresarial da China liderou o caminho com um aumento médio anual de 26,7% nos lucros, mais de três vezes superior ao do Japão e dos EUA. Mas o panorama mudou na década de 2010, à medida que a taxa de crescimento dos lucros da China caiu acentuadamente. O crescimento dos lucros também abrandou nas outras economias, com exceção do Japão. Na década de 2020, até agora, o crescimento médio dos lucros no Japão e nos EUA aumentou, com a taxa dos EUA a mais do que duplicar em comparação com a década de 2010. O crescimento dos lucros das empresas alemãs e britânicas tem sido desanimador no primeiro trimestre do século XXI. Assim, em termos de lucros, o capital japonês tem-se saído muito bem, tal como as empresas norte-americanas, enquanto o capital europeu tem tido um desempenho fraco. O que devemos concluir disto? Bem, os números da década de 2020 sugerem que o capital nas principais economias não se encaminha para uma recessão, com exceção da Alemanha, onde o crescimento dos lucros confirma o atual ambiente recessivo.

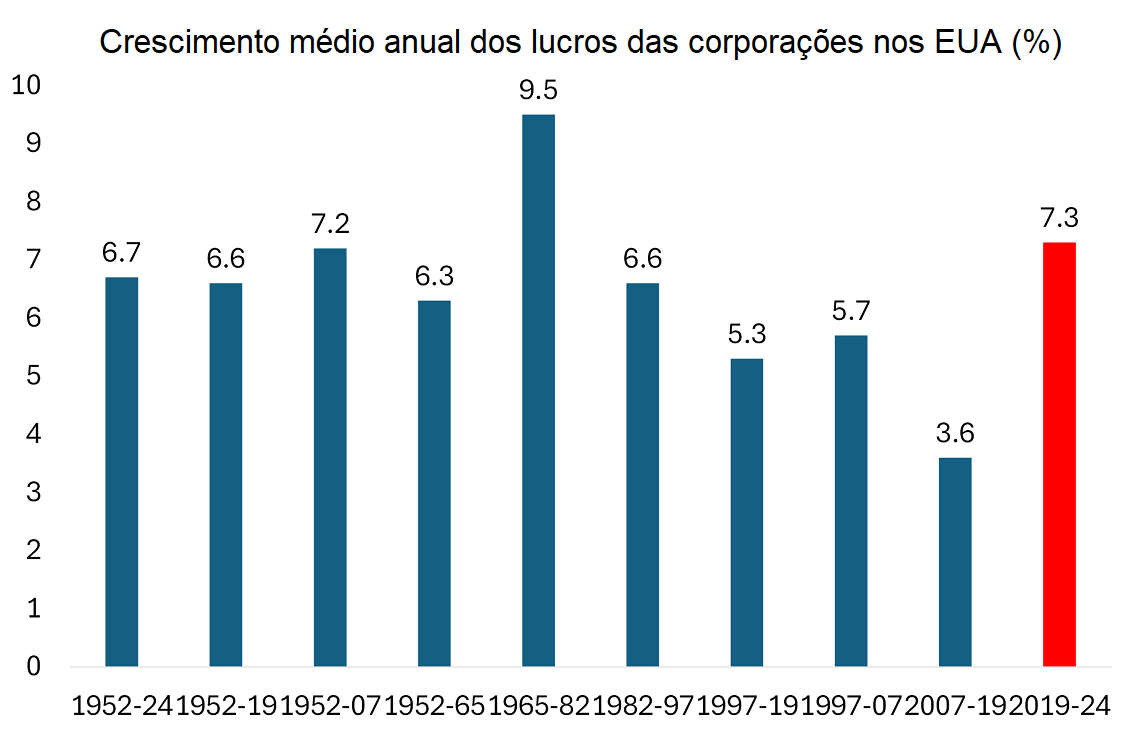

Se nos concentrarmos nos EUA, utilizando o cálculo de lucros de Basu-Wasner a partir de dados oficiais, verificamos que, na década de 2020, o crescimento anual dos lucros tem sido superior até mesmo ao do período neoliberal da década de 1980. O valor mais elevado na década de 1970 deve-se a uma inflação mais elevada.

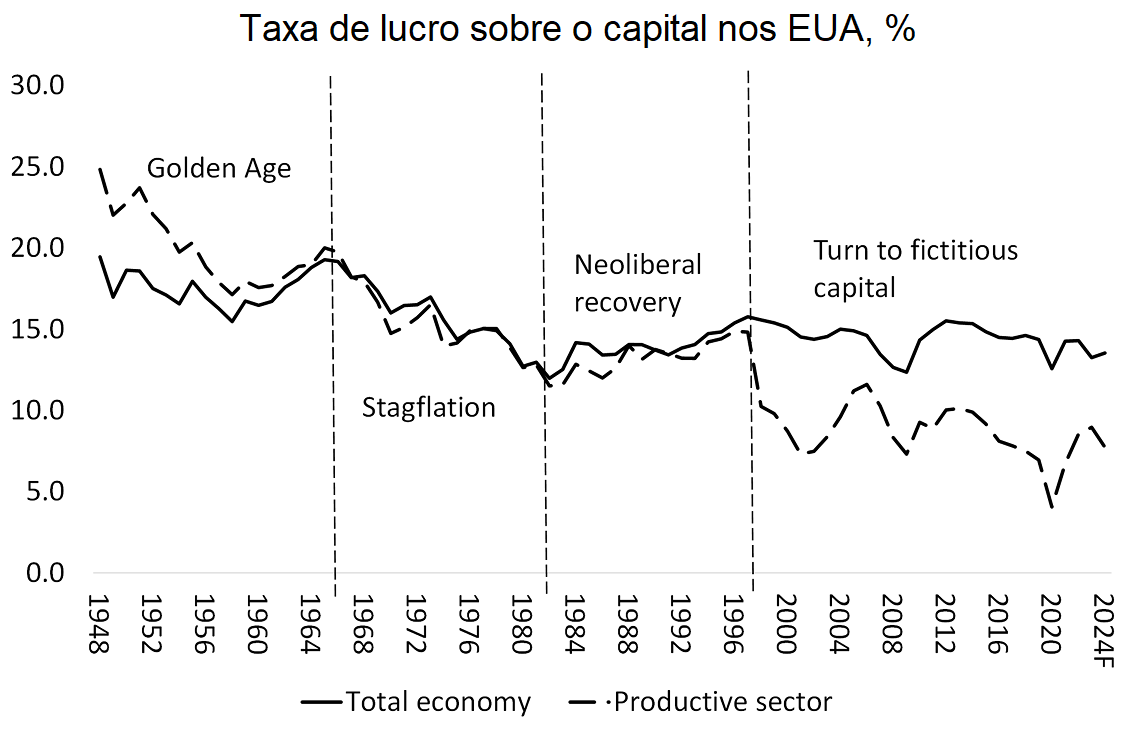

A taxa de lucro sobre o capital empresarial é definida em termos marxistas como o lucro total (mais-valia) dividido pelo stock de capital (ativos fixos e circulantes) detido pelas empresas, acrescido do custo da mão-de-obra na produção. A taxa global de lucro na economia dos EUA tem vindo a diminuir modestamente desde o fim do período de recuperação neoliberal no final da década de 1990. Mas se isolar o setor produtivo da economia dos EUA (ou seja, excluir o imobiliário, as finanças, os seguros e o governo), então a taxa de lucro sobre os ativos produtivos caiu acentuadamente ao longo da década de 2010 até ao fim da recessão pandémica em 2020. Isto explica a Grande Recessão de 2008-2009 e a recessão pandémica de 2020. Mas, desde então, a rentabilidade dos ativos produtivos tem aumentado.

Qual é a razão para a recuperação dos lucros globais e da rentabilidade do capital nos EUA – e, aliás, no Japão? Isto é contestado. Num artigo recente, Ruchir Sharma, presidente da Fundação Rockefeller, considera que o crescimento dos lucros nos EUA apenas se acelerou devido ao aumento dos défices orçamentais do governo. A redução da tributação sobre os lucros das empresas e o aumento dos subsídios governamentais impulsionaram os lucros. "Os ganhos globais das empresas subiram de 7% do PIB no final da década de 1990 para 11% atualmente. O dinamismo das empresas americanas teve um papel importante, mas o mesmo se pode dizer dos cortes fiscais e da despesa pública. Recentemente, o défice dos EUA subiu para mais de 6% do PIB e um défice tão elevado reflete uma grande transferência de rendimento para as famílias e as empresas". Sharma conclui que “os défices representaram mais de metade dos lucros das empresas, o dobro do nível da era das dotcom. Se retirarmos o apoio governamental, os lucros dos EUA parecem menos extraordinários”.

Aqui, Sharma baseia-se na chamada equação de Kalecki, que se resume à proposição de que o investimento impulsiona os lucros, e não o contrário. Se um governo acumular um grande défice orçamental, por outras palavras, “despoupar”, pode impulsionar o investimento e, consequentemente, os lucros. "Assim, de acordo com uma fórmula contabilística bem estabelecida, a Equação de Kalecki-Levy, os lucros das empresas são, em parte, um reflexo do défice do governo. Com base neste quadro, os défices foram o maior contribuinte individual para o aumento dos ganhos em percentagem do PIB desde o final da década de 1990".

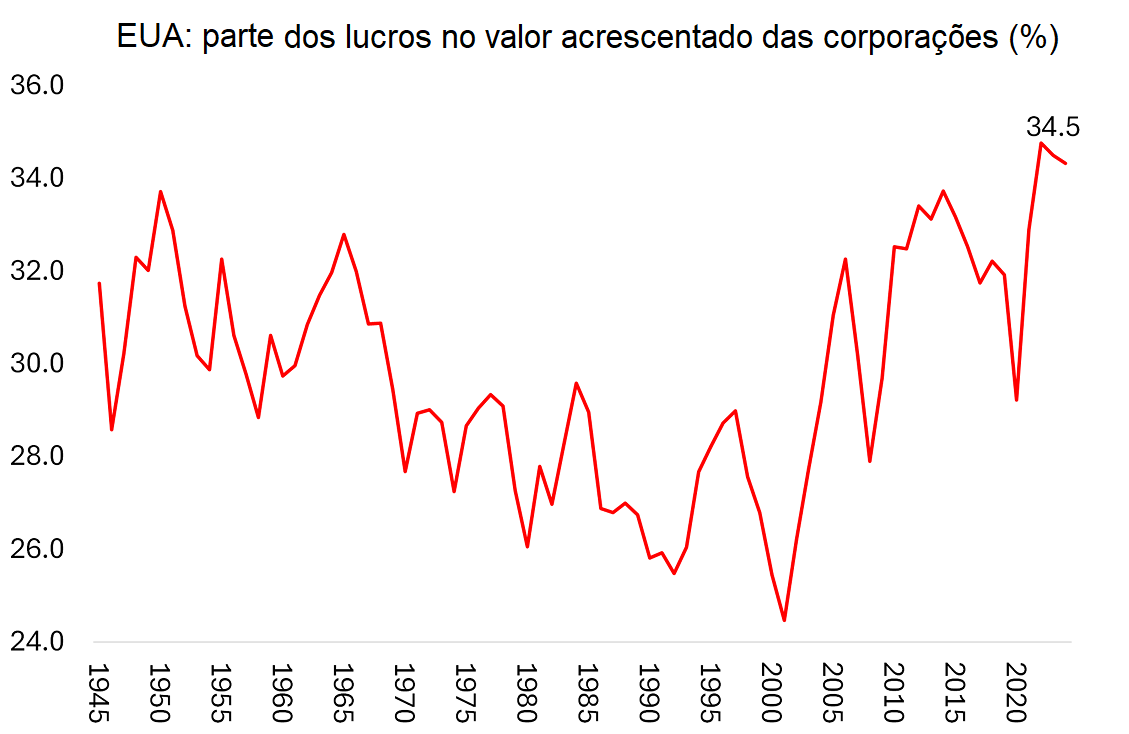

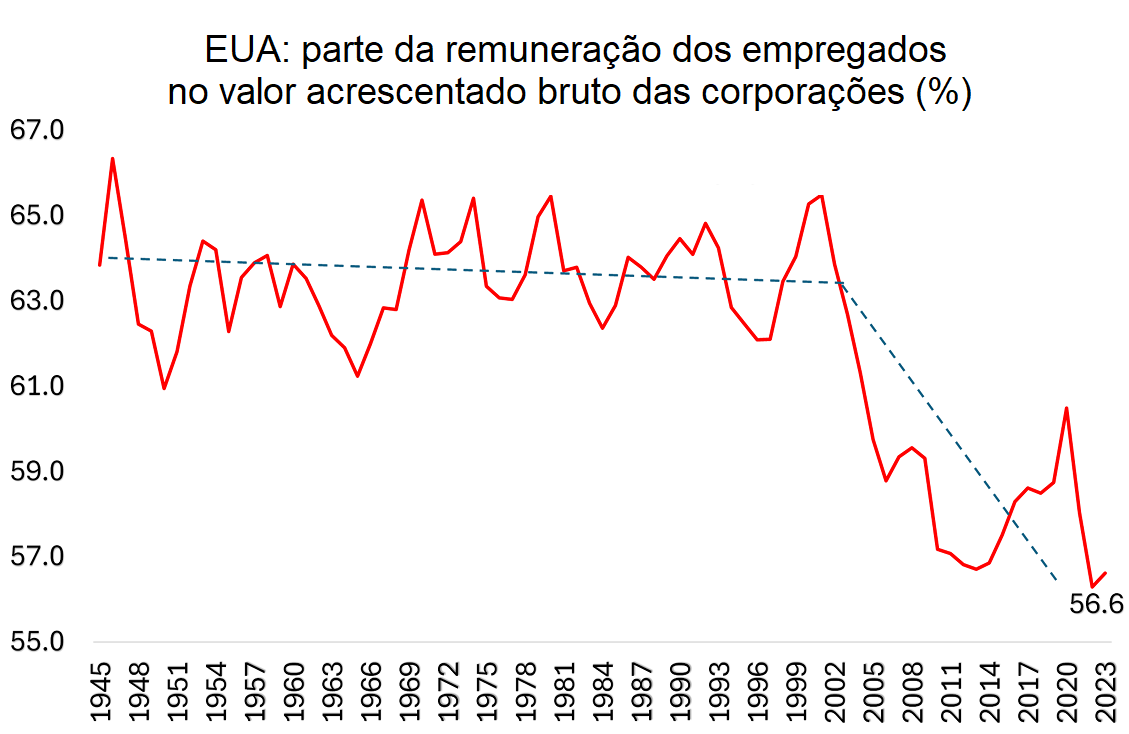

Mas, como tenho argumentado em muitas ocasiões e publicações, a identidade de Kalecki (lucros = investimento) é apenas isso, uma identidade. Não mostra a direção causal. Será que o investimento impulsiona os lucros e será que a “despoupança” do governo (défices) faz os lucros subirem? Na minha opinião, essa direção causal está invertida. No capitalismo, os lucros impulsionam o investimento. E se partirmos dessa direção, então o aumento dos lucros não se deve à despesa pública, mas só pode dever-se a um aumento da taxa de exploração dos trabalhadores, tal como se expressa num aumento da participação dos lucros na economia dos EUA em relação aos salários. Os lucros das corporações em percentagem do PIB dos EUA estão em níveis recorde.

Os lucros não estão a aumentar devido a gastos públicos excessivos, mas porque houve uma queda acentuada na participação do trabalho no rendimento nacional – para um mínimo histórico.

Se este aumento na participação nos lucros puder ser sustentado e acelerado, então a taxa de lucro dos EUA poderá muito bem subir ainda mais a partir daqui. Muito dependerá de se o enorme investimento que está a ser feito pelas empresas de IA e pelos seus potenciais clientes em centros de dados irá proporcionar uma mudança radical nos lucros (através da redução da mão-de-obra e, consequentemente, da redução da massa salarial relativa). Como Sharma afirmou num seu artigo anterior: a economia dos EUA é agora "uma grande aposta na IA". Voltarei a esse tema no meu próximo post.

Relacionado- A tesoura que se fecha e os lucros, 14/setembro/2022

- Para onde vai a economia global?, 19/novembro/2021

- Uma nova crise de crédito global à vista?, 3/agosto/2018

02/Junho/2026

[*] Economista.

O original encontra-se em thenextrecession.wordpress.com/2026/06/02/global-profits-an-upward-turn/

Este artigo encontra-se em resistir.info

Comentários em https://t.me/resistir_info

"A leitura ilumina o espírito".

Comentários

Postar um comentário

12