Emiliano López [*]

resistir.info/

Um camião carregado de lítio sai de um salar situado no alto de Puna, na fronteira entre a Argentina e o Chile, onde a salmoura passou dezoito meses a evaporar-se em tanques de cor turquesa do tamanho de pequenas aldeias. Atravessa os Andes, chega a um porto do Pacífico e parte rumo à China. Alguns meses depois, uma fração desse mesmo lítio regressa à América do Sul — não como matéria-prima, mas como as células de um carro elétrico importado, ou como a bateria para o armazenamento estacionário de uma instalação de energia solar —, a um preço muitas vezes superior ao que tinha quando partiu. O mineral fez uma viagem de ida e volta. O valor, não. Desceu do navio em Ningde e nunca mais voltou.

Esta não é uma história sobre um país que não conseguiu construir fábricas. É uma história sobre quem é o dono da cadeia — e é a questão produtiva em torno da qual giraram os artigos anteriores desta série. Argumentamos, em primeiro lugar, que a teoria marxista da dependência continua a ser a lente indispensável para ler a economia mundial do ponto de vista dos três continentes que produzem a sua riqueza e ficam com a menor parte dela. Em seguida, demonstramos, através do rácio de Baran, que as burguesias periféricas desviam sistematicamente o excedente económico do investimento produtivo e, através da correia financeira, como o que não é investido escapa sob a forma de serviço da dívida, arbitragem e fuga de capitais. Cada uma dessas notas colocava uma variante da mesma pergunta: para onde vai o excedente? Esta nota, em particular, questiona o que se depreende disso. Suponhamos que um país pudesse ficar com o excedente e investi-lo. O que deveria construir e porquê, se construir o que não deve o deixaria em posições tão dependentes como antes?

O paradoxo da alta tecnologia

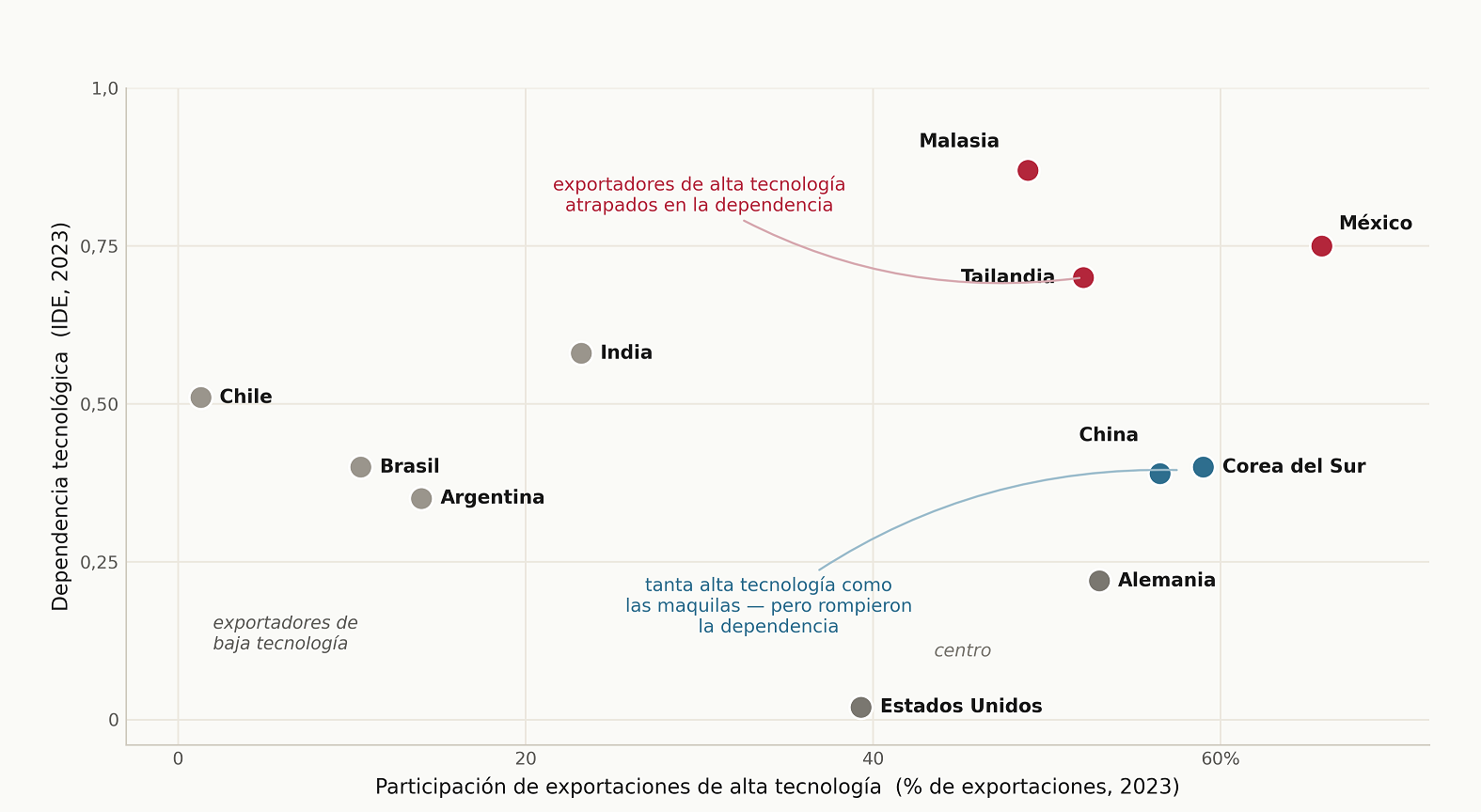

Comecemos com um facto que a história do desenvolvimento dos livros didáticos não consegue explicar. O México e a Malásia exportam muito mais produtos de alta tecnologia do que o Brasil ou a Argentina. De acordo com todos os indicadores que o Banco Mundial gosta de destacar — sofisticação das exportações, quota da indústria transformadora, integração nas cadeias de valor globais —, eles fizeram o que se diz à periferia para fazer. E não são menos dependentes em termos tecnológicos, mas, pelo contrário, são ainda mais.

No nosso Índice de Dependência Estrutural, a dependência tecnológica da Malásia é de 0,87 e a do México de 0,75 — entre as pontuações mais elevadas de toda a amostra, que aqui ainda não inclui as economias africanas —, enquanto a China se situa em 0,39 e a Coreia do Sul em 0,40, embora ambas exportem uma percentagem semelhante de bens de alta tecnologia. O paradoxo dissipa-se no momento em que deixamos de confundir a exportação de uma tecnologia com a sua produção. O México e a Malásia montam componentes importados em produtos acabados que atravessam a fronteira com o selo de "alta tecnologia". Os chips, os projetos, as patentes, as máquinas que fabricam as máquinas: todo esse valor é criado noutros locais e simplesmente passa por estes países. Os países funcionam como uma oficina dentro da fábrica de outro Estado.

Fonte: autores com base na base de dados do projeto Dependency Lab-Global South Insights.

Giovanni Arrighi, ao interpretar a longue durée do sistema mundial, deu-lhe o seu próprio nome: a periferização das atividades industriais. A industrialização produz a aparência de desenvolvimento ao mesmo tempo que reproduz a essência da subordinação. As fábricas, os postos de trabalho e os números das exportações são reais; o que falta é a cadeia. Ou seja, a densa rede de fornecedores, engenheiros e etapas de alto valor que transforma uma fábrica num sistema produtivo nacional em vez de um ponto de trânsito. A questão que determina o desenvolvimento, portanto, não é se um país se industrializou, mas se a cadeia se fecha na economia nacional ou se transborda em cada elo. Não há lugar mais claro para ver como se responde a essa pergunta do que nas matérias-primas pelas quais o mundo está agora em disputa: os chamados minerais críticos.

Onde reside o valor

A bateria de iões de lítio já não é um nicho na transição energética, muito pelo contrário. O mercado das baterias movimentou mais de 235 mil milhões de dólares em 2023 e expande-se entre 15 e 20 por cento ao ano, o que o coloca entre as maiores indústrias emergentes, à frente, em termos puramente económicos, de vários setores que dominam a imprensa empresarial. Os veículos elétricos, por si só, representam aproximadamente 72% da procura e um em cada cinco carros vendidos no planeta é agora elétrico.

Por trás desses números esconde-se algo ainda mais transcendental. A bateria está a emergir como o setor líder de uma nova onda longa de crescimento: a tecnologia e o conjunto de indústrias que ela gera, em torno das quais se reorganiza toda uma fase de acumulação. Kondratiev traçou pela primeira vez estes ciclos longos, Schumpeter relacionou-os com ondas de inovação e Ernest Mandel reformulou o argumento em termos marxistas; todos eles observaram que as economias que dominam o setor líder tendem a dominar a era que este setor define. Durante a maior parte do século XX, esse setor foi o automóvel, com o seu petróleo e as suas cadeias de montagem, e a hierarquia industrial da época — desde os Estados Unidos até à Alemanha, Japão e Coreia — seguiu a capacidade de fabricar automóveis e a base de fornecedores que a sustentava. As novas energias estão agora a dar lugar ao seu sucessor, e a bateria de iões de lítio é o seu núcleo mais provável. Este é o tipo de cluster que Carlota Pérez denomina paradigma tecnoeconómico e que Arrighi interpreta como o início de um ciclo sistémico. Para a periferia, o que está em jogo aqui é concreto. Uma economia excluída do setor líder de uma onda longa perde a engenharia e a base de fornecedores que se acumulam à sua volta, e tende a passar as décadas seguintes a importar aquilo que nunca desenvolveu a capacidade de fabricar.

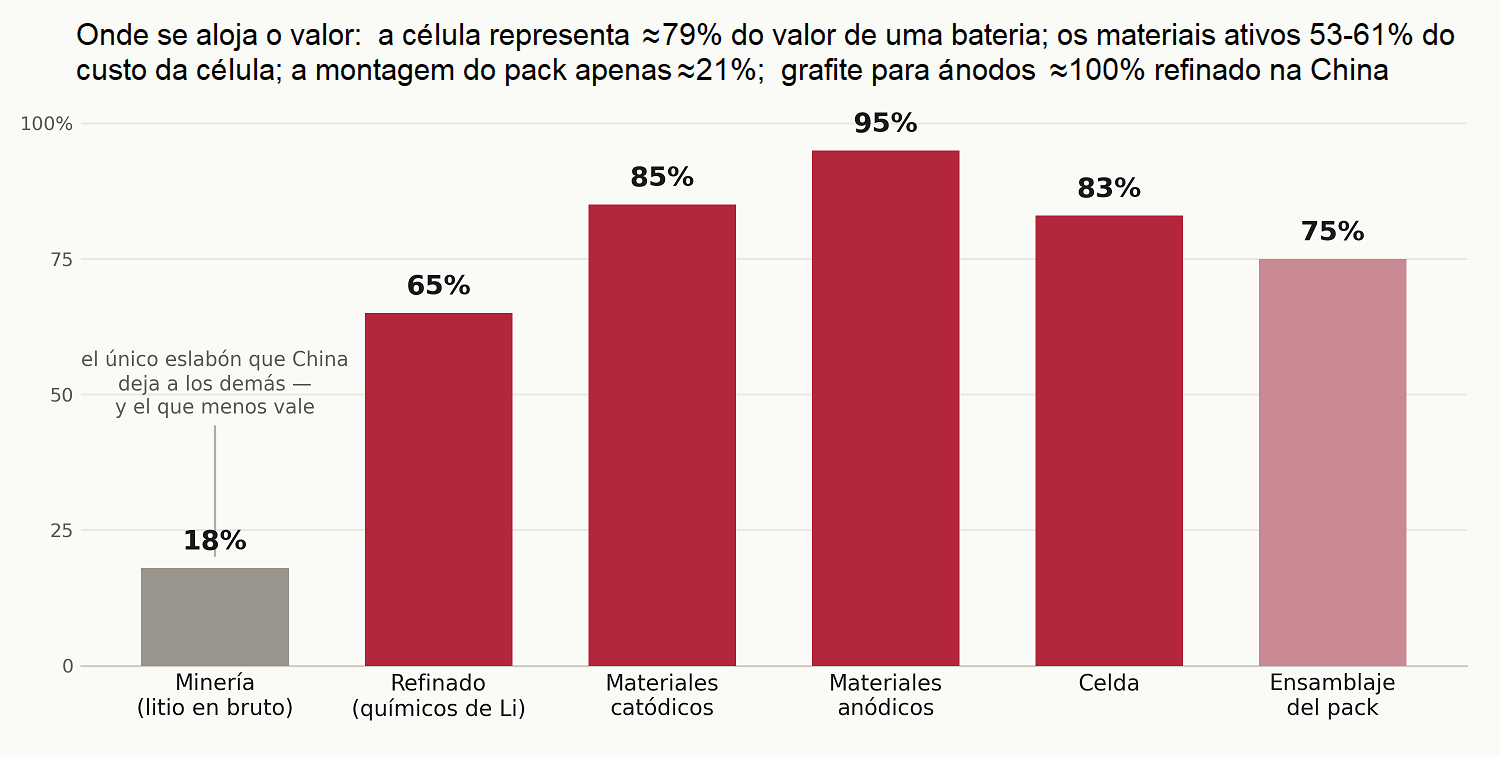

Aqui há valor a capturar; a verdadeira questão é em que ponto da cadeia se encontra, e quem detém essa parte. O valor de uma bateria concentra-se na célula: as células representam aproximadamente 79 % do total, enquanto a montagem final do pacote — a etapa visível e de alta intensidade de mão de obra que mais se assemelha a uma fábrica — representa apenas cerca de um quinto e está em declínio. Dentro da célula, os materiais ativos e, sobretudo, o cátodo representam entre 53 % e 61 % do custo. Na periferia, o padrão é implacável. Os dois elos que normalmente lhe são atribuídos — a extração, por um lado, e a montagem dos pacotes, por outro — são os que menos valor geram. A fase intermédia, em que o mineral se transforma em cátodo e ânodo e ambos se transformam em células, é a que concentra os lucros e o segmento que a China se propôs a controlar.

Se seguirmos a participação, elo a elo, perfila-se uma estratégia que nenhuma doutrina da vantagem comparativa consegue explicar. A China possui menos de 7 % das reservas mundiais de lítio e extrai menos de um quinto da matéria-prima; não dispõe do recurso. Mas se subirmos do mineral em direção ao núcleo da produção de valor, a sua quota aumenta a cada passo: o refino de carbonato de lítio ronda os 65% — com o Chile a 15% e a Argentina a 8%, o que significa que a salmoura do próprio triângulo é refinada noutros locais —, os materiais de cátodo rondam os 85%, os de ânodo os 95%, os eletrólitos os 80%, os separadores os 75%, as células acabadas os 83%, e mais de 80% da capacidade de produção mundial no total, o que excede em mais de 300% a sua própria procura interna. O grafite esférico utilizado como ânodo é refinado praticamente na sua totalidade na China. Esta é a marca não da mão-de-obra barata nem da dotação natural, mas de uma ascensão deliberada para os elos de maior valor da cadeia: mais fraca onde o valor é menor e mais forte onde se concentra.

Fonte: elaboração do autor com base em dados da BloombergNEF, da AIE, da Avicenne Energy e da Benchmark Mineral Intelligence (2024).

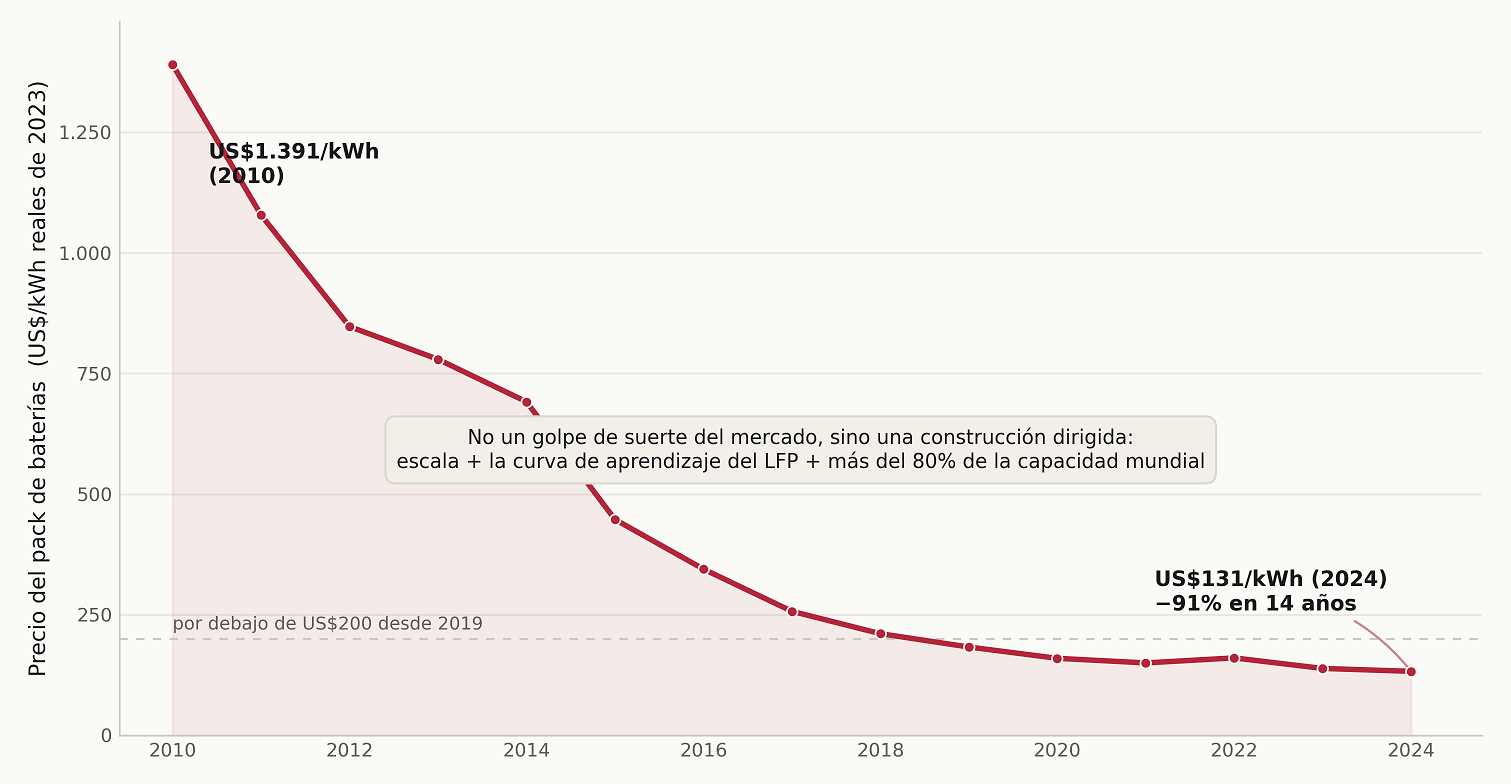

E a vantagem foi construída, não herdada, e esta é a parte que os consultores de desenvolvimento ocidentais, com viseiras, não conseguem assimilar. O preço de um pacote de baterias caiu de 1 391 dólares por quilowatt-hora em 2010 para 131 dólares por quilowatt-hora em 2024, uma queda de mais de 90%, impulsionada pela escala e por uma curva de aprendizagem — mais acentuada na química do fosfato de ferro e lítio (LFP), barata e sem cobalto — que os concorrentes da Coreia, dos Estados Unidos e da Europa nunca igualaram. A China não descobriu uma vantagem comparativa nas baterias para depois a explorar. Escolheu o setor, direcionou o crédito e a investigação para ele, tolerou anos de excesso de capacidade e construiu a vantagem até que esta se consolidasse como um facto que o resto do mundo agora considera natural. Portanto, não foi a magia do mercado que produziu este resultado; foi uma decisão política sustentada.

Fonte: elaboração do autor, com base na BloombergNEF e na AIE.

Se juntarmos estas três conclusões, o percurso do lítio conta toda a história. O mineral encontra-se no triângulo e noutras regiões (por exemplo, na Austrália); o valor concentra-se na China. A salmoura evapora-se nas salinas de Atacama e da Puna; é enviada sob a forma de concentrado e regressa — se é que regressa — como uma célula acabada a um preço que o país exportador nunca poderia obter. Isto é, na sua forma mais pura, a dimensão produtiva da dependência no âmbito da dinâmica das cadeias de valor globais, e vale a pena esclarecer por que razão se trata de dependência e não de infortúnio. Ao triângulo do lítio não falta o recurso; ele abriga aproximadamente metade do abastecimento mundial. Falta-lhe a cadeia: as refinarias, as fábricas de cátodos e eletrólitos, as gigafábricas, os engenheiros, as empresas fornecedoras que abastecem cada etapa, a procura interna que impulsionaria toda a estrutura. Cada elo perdido é um ponto em que o valor, o emprego, a aprendizagem e o excedente abandonam a economia nacional. A extração sem a cadeia é a repetição, no século XXI, de extrair prata de Potosí e ver como a levam de barco para Sevilha. O mineral mudou, mas a estrutura é a mesma.

O circuito incompleto de Marini

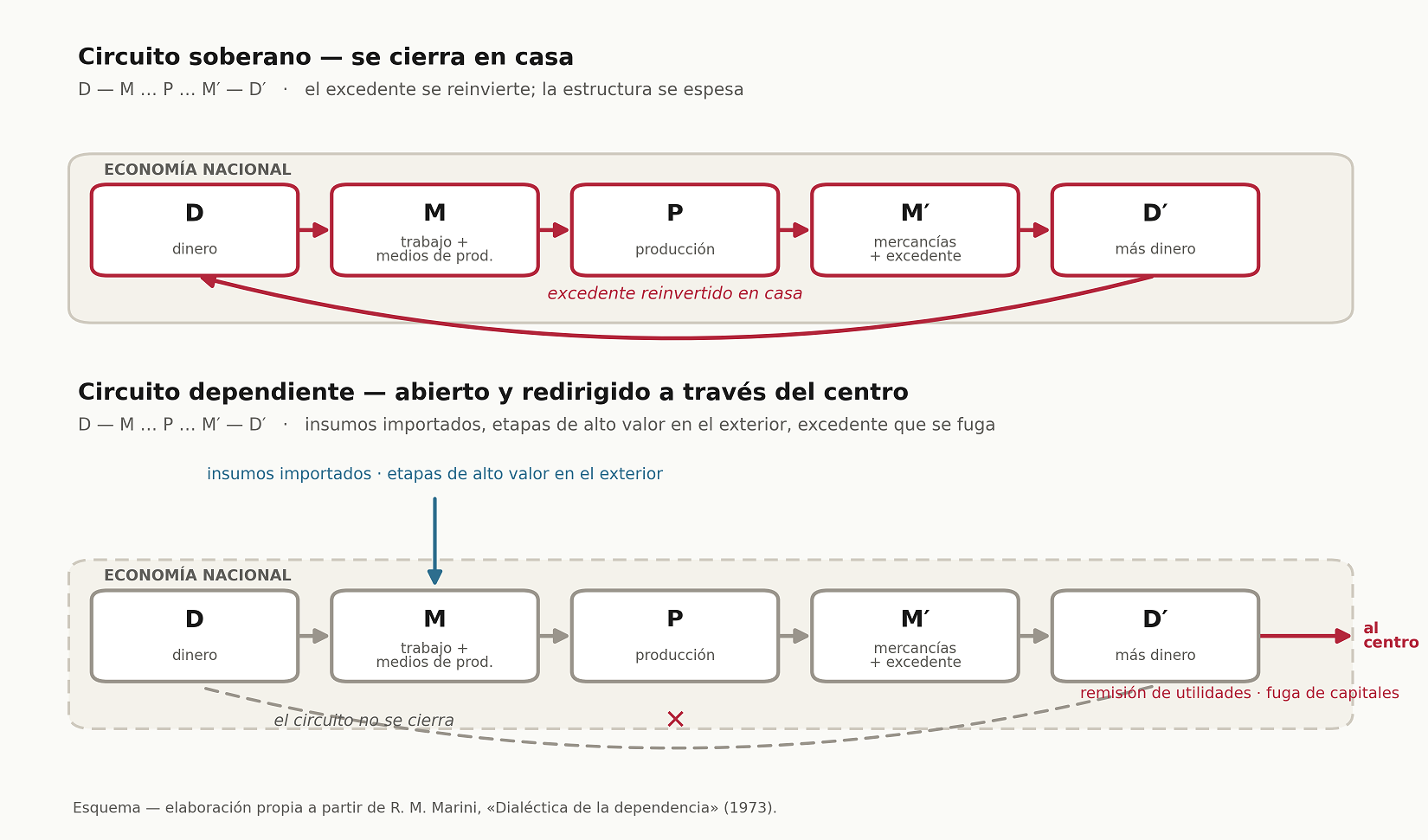

Por que é que isto acontece e continua a acontecer com uma matéria-prima após outra? A teoria da dependência respondeu à pergunta há meio século, numa linguagem mais incisiva do que a que os economistas do crescimento têm utilizado desde então. Ruy Mauro Marini descreveu o circuito do capital numa economia dependente como um circuito truncado. Na sequência clássica — em que o dinheiro se transforma em meio de produção e a mão-de-obra, que por sua vez se transforma em mercadoria, é vendida em troca de mais dinheiro —, o momento decisivo é a produção, a fase em que realmente se cria valor e a economia nacional se consolida ou enfraquece. Numa economia soberana, o circuito fecha-se no país: o excedente gerado na produção é reinvestido na produção, os fornecedores multiplicam-se, a capacidade acumula-se e cada volta do ciclo deixa a estrutura produtiva mais densa do que antes. Numa economia dependente, o circuito rompe-se e desvia-se para o centro. Os insumos são importados em vez de fabricados; as etapas de alto valor são produzidas no estrangeiro e o excedente gerado escoa para o exterior através das remessas de lucros, dos canais financeiros descritos na nota anterior e do simples facto de os elos mais lucrativos serem propriedade de outros e estarem localizados noutros lugares.

O que Albert Hirschman denominou "vínculos" — a forma como uma indústria, implantada no solo adequado, dá origem a outras nas fases anteriores e posteriores — não se formam, ou formam-se do outro lado do oceano. A economia industrializa-se na aparência e desarticula-se na realidade. Por isso, a alavanca produtiva não é, apesar do que a nota anterior pudesse ter dado a entender, a taxa de investimento. Um país pode manter uma taxa de investimento elevada e continuar a injetar capital num enclave sem raízes no resto da economia. A maquila não sofre de falta de investimento; sofre de falta de "vínculos". A alavanca é a internalização do circuito: o investimento que constrói os elos em falta obriga a cadeia a fechar-se no território nacional e transforma um nó de montagem num sistema articulado. O que um país produz importa menos do que o facto de a sua produção estar interligada com o resto da economia.

Desconexão, ao contrário

Aqui, a tradição deve ser atualizada em vez de simplesmente repetida. Samir Amin contribuiu com o conceito estratégico e a primeira coisa a dizer a esse respeito — pois nas nossas notas anteriores já insistimos nisso — é que a desconexão não é autarquia. Amin foi explícito: significa subordinar as relações externas à lógica do desenvolvimento interno, invertendo a relação de dependência para que a economia enfrente o mundo nos seus próprios termos, em vez de organizar toda a sua estrutura produtiva em torno das necessidades do centro. Trata-se de uma mudança em quem estabelece as prioridades, não de um recuo para trás de um muro.

Mas Amin teorizou sobre a desvinculação na década de 1980, enquanto o projeto do Terceiro Mundo se desmantelava à sua volta, e o conceito trazia consigo um inevitável matiz de retirada: sair de uma economia mundial hostil. O século XXI impõe uma leitura diferente. A China não se desconectou ao sair do mundo. Desligou-se alterando a forma da sua integração e, ao fazê-lo, fê-lo com o controlo da cadeia que o México simplesmente deixa passar. Isto é desvinculação ao contrário: não menos integração, mas uma integração reorganizada para que a economia nacional se construa em vez de a esgotar. Os instrumentos estão bem documentados e, lidos em conjunto, constituem uma doutrina coerente: controlos de capital, para que o excedente não pudesse simplesmente escapar; requisitos de transferência de tecnologia impostos aos investidores estrangeiros como preço de acesso ao mercado; propriedade estatal dos setores-chave, para que os elos mais estratégicos nunca estivessem à venda; crédito paciente e direcionado dos bancos estatais destinado aos segmentos que o país pretendia captar; e uma participação seletiva e condicionada nos mercados globais, em vez da abertura incondicional que o FMI prescrevia para todos os outros. Isabella Weber demonstrou que esta condicionalidade da integração — mais do que a sua rejeição — foi a chave para que a China escapasse à terapia de choque que arrasou grande parte do resto da periferia. Por trás de tudo isto esconde-se a velha ironia que Ha-Joon Chang assinalou: os mesmos instrumentos que os países ricos utilizaram para ascender são os que agora proíbem aqueles que os seguem, dando um pontapé na escada atrás de si.

E nada disto foi improvisado. Foi posto por escrito, plano após plano. O Décimo Segundo Plano Quinquenal da China, publicado em 2011 — antes de se falar do domínio chinês no setor das baterias — já mencionava os veículos de energia nova, as novas energias e os novos materiais entre as "indústrias emergentes estratégicas" (战略性新兴产业) que o Estado construiria deliberadamente, indicando que a indústria dos veículos de energia nova "se centrasse no desenvolvimento de veículos híbridos plug-in e totalmente elétricos" e criando fundos estatais específicos para os financiar. Cinco anos mais tarde, o Décimo Terceiro Plano aperfeiçoou o objetivo. Estabeleceu para as indústrias emergentes estratégicas uma meta de 15 % do PIB e identificou, como fronteira tecnológica para os veículos de energia nova, a variável que mais tarde decidiria a guerra mundial das baterias: a densidade energética das baterias, juntamente com a recuperação e a reciclagem de baterias usadas, a "segunda oportunidade" à qual voltaremos. Os dois planos seguintes começaram a consolidar o setor. O Décimo Quarto, em 2021, transformou a própria cadeia no objetivo, e a sua linguagem é concreta no original: insta a "complementar e fortalecer a cadeia" de fabrico (推进制造业补链强链) e a elevar a "competitividade de toda a cadeia industrial" (全产业链竞争力) das novas energias e dos setores adjacentes, a construir cadeias de abastecimento com maior valor acrescentado e mais seguras, e a estabelecer um sistema global de alerta precoce para o abastecimento de recursos críticos. O Décimo Quinto, adotado em março de 2026, fecha a lógica em ambos os extremos ao mesmo tempo. Abre uma linha específica para as "baterias de novo tipo" (新型电池) — materiais de elétrodos de alta capacidade, eletrólitos de alta condutividade, coletores de corrente compostos, a próxima fronteira química da célula — sob o mandato explícito de aumentar a "autossuficiência e controlabilidade" da cadeia industrial (产业链自主可控), e se prepara para garantir os insumos que a alimentam: as reservas de minerais estratégicos, uma vantagem em terras raras e metais raros e, mais uma vez, a reciclagem de baterias. Nomeá-la, apontá-la, assegurá-la, ampliar a fronteira e garantir os insumos: quatro planos ao longo de quinze anos, uma instrução ininterrupta. O que os economistas ocidentais descrevem agora como uma vantagem comparativa que surgiu de alguma forma inexplicável foi, no papel e com uma década e meia de antecedência, uma decisão. Lidos em contraste com a figura 2 e o colapso dos preços da figura 3, os planos não são um mero pano de fundo. O plano e cada degrau que a China subiu tinham sido nomeados antes de serem conquistados.

Em resumo, a cadeia do lítio é a modernização socialista posta em prática. A China não esperou para adquirir uma vantagem comparativa nas baterias; utilizou os minerais estrangeiros, o investimento estrangeiro e a procura estrangeira como matéria-prima para uma expansão nacional, elo a elo, até que a cadeia se fechasse dentro das suas próprias fronteiras e a vantagem se tornasse um facto que ela própria tinha fabricado. A desvinculação não implicava rejeitar os recursos do triângulo do lítio. Significava garantir que o lítio do triângulo fosse refinado, transformado em cátodos e células, e vendido com lucro dentro da China. A periferia envia minerais em bruto e volta a comprar a bateria acabada; a China faz o contrário: captura todas as etapas intermédias.

Duas armadilhas, não uma

Seria fácil — e é o reflexo da ortodoxia — transformar tudo isto numa fábula moral sobre países que simplesmente "não conseguiram industrializar-se" ou, na versão mais sofisticada, sobre instituições boas e más. Esse é o quadro que Daron Acemoglu e James Robinson tornaram famoso: algumas nações constroem instituições inclusivas e prosperam; outras caem em instituições extrativistas e estagnam. Mas o Índice de Dependência Estrutural situa a causa noutro lugar. A distância entre o México e a China não é a que existe entre instituições honestas e corruptas; ambos tiveram governos capazes. É uma distância na posição estrutural dentro da cadeia e na decisão política de capturar essa posição ou deixá-la escapar. As instituições importam, mas como instrumentos dessa decisão, não como substituto da mesma. E os dados dizem algo mais preciso do que "fracasso", porque a periferia está presa não numa, mas em duas armadilhas, e ambas exigem soluções distintas.

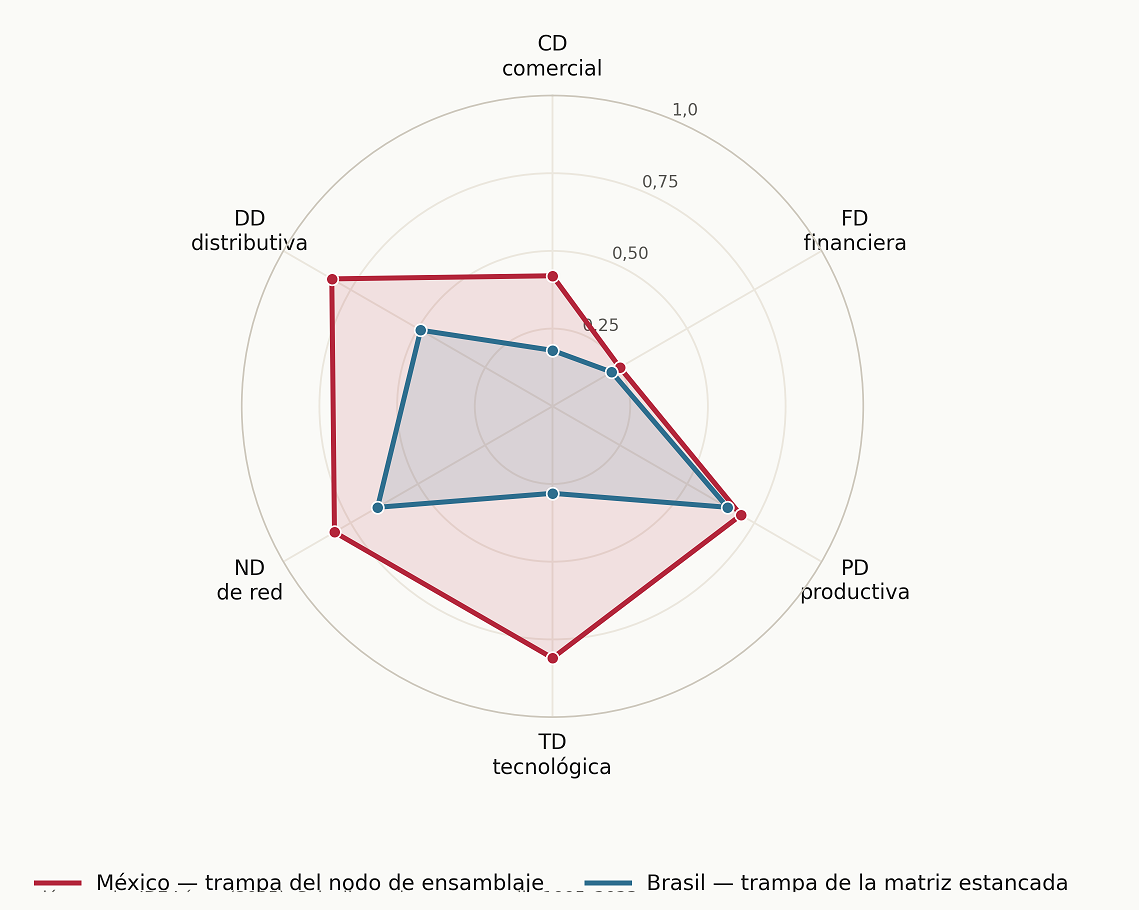

Existe a armadilha do nó de montagem, e o México, a Malásia e a Tailândia são os seus casos mais evidentes: alta sofisticação das exportações, uma cadeia que atravessa o país de ponta a ponta, dependência tecnológica no topo da distribuição, porque a produção é real, mas o valor é estrangeiro. A marca estatística é a proporção de valor estrangeiro incorporado nas suas exportações: cerca de um terço do valor bruto do que o México e a Malásia enviam para o estrangeiro foi produzido noutros locais e simplesmente montado no seu território, em comparação com algo mais próximo de um sexto no caso da China. Estas são as economias que parecem mais modernas e que se encontram entre as mais dependentes. A solução aqui é a "cura do lítio": captar os elos de alto valor, condicionar os investidores, desenvolver os fornecedores nacionais, obrigar a cadeia a criar raízes e, assim, aumentar o valor acrescentado nacional do que o país já exporta.

Depois, há a armadilha da matriz estagnada e o Brasil é o seu emblema. A dependência tecnológica do Brasil é muito menor do que a das economias de montagem — 0,40 em 2023, contra 0,75 do México — porque o Brasil construiu, de facto, uma matriz industrial relativamente completa ao longo do século XX. Não é uma maquila. Mas o instantâneo obscurece um aviso que a trajetória esclarece: a pontuação do Brasil subiu de 0,25 na década de 1990 para 0,40, com a matriz industrial a esvaziar-se lentamente — subutilizada, de baixa produtividade, re-primarizada à medida que a soja e o minério de ferro deslocam os setores mais complexos — precisamente nos anos em que a da China se movia na direção contrária, de 0,60 para 0,39. A dependência do Brasil decorre por outros canais — as dimensões produtiva e distributiva, o desvio do excedente que traçávamos nas notas anteriores deste Substack — mais do que através da montagem. A alavanca de que necessita é outra: não construir uma cadeia que nunca existiu, mas redinamizar e defender a que existe, travar o retrocesso para a especialização primária e reconstruir a intensidade do investimento e da tecnologia que uma geração de neoliberais avançados deixou decair. Mas isto, como mostrávamos numa nota anterior, requer o controlo do excedente à escala nacional. Uma periferia tem de fazer crescer a cadeia; a outra tem de deixar de a perder. No entanto, ambas precisam do mesmo: um Estado capaz de moldar a estrutura produtiva contra a corrente do mercado e dos interesses que beneficiam em deixá-la tal como está.

Fonte: elaboração do autor com base no Dependency Lab-Global South Insights.

Onde a cadeia continua aberta

Se o argumento parasse por aqui, seria um conselho de desespero: os elos de alto valor estão ocupados, a porta fechou-se e a periferia poderia muito bem resignar-se a exportar bens primários. Mas a cadeia das baterias ainda não terminou de se consolidar, e as oportunidades são suficientemente concretas para serem mencionadas, o que transforma a alavanca produtiva de um slogan numa estratégia.

Comecemos pelo que está em jogo, porque se trata de uma questão existencial mais do que de uma opção entre muitas. Grande parte da semiperiferia construiu a sua base industrial em torno do automóvel de combustão interna — o setor líder da última grande onda — e da densa constelação de fábricas de peças e de montagem que o rodeava. Esse setor encontra-se agora em declínio estrutural, enquanto o veículo elétrico a bateria, o setor líder da próxima onda, avança para atingir a marca de um em cada cinco carros vendidos em todo o mundo. Ter construído uma economia manufatureira sobre o núcleo da onda anterior, precisamente quando chega a seguinte, significa enfrentar, no momento da transição, uma escolha difícil entre a reconversão e a obsolescência. Ficar parado não é neutro. Assim, a periferia industrial de uma era tecnológica transforma-se na base industrial abandonada da seguinte.

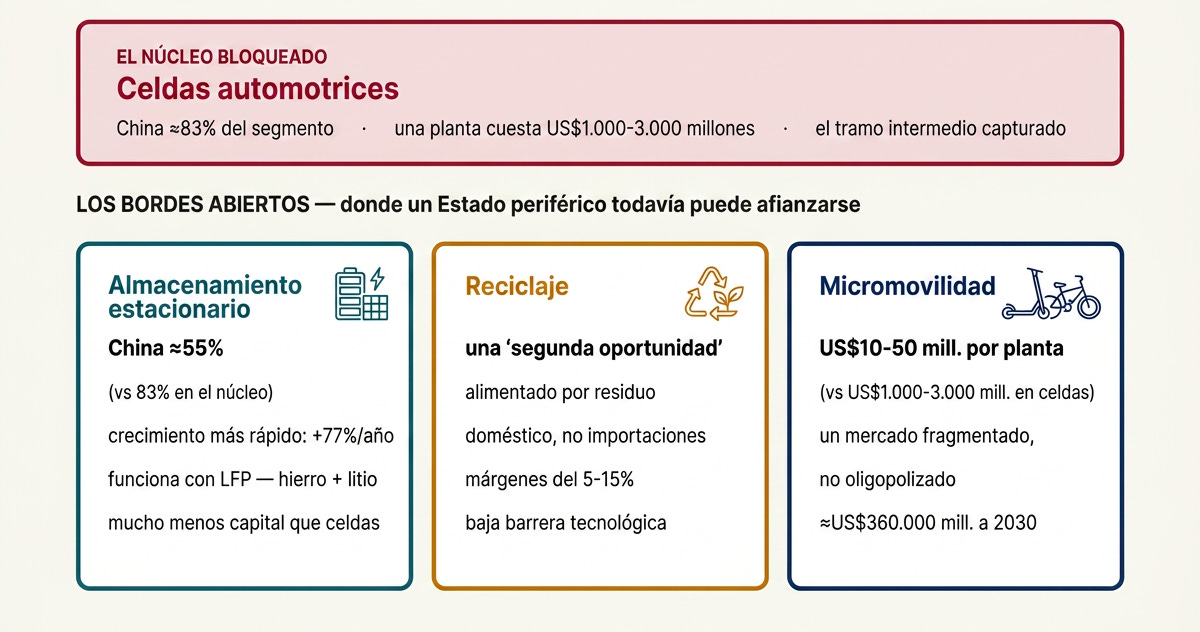

E a cadeia tem fissuras. A concentração é esmagadora no núcleo das células para a eletromobilidade, mas dilui-se para as margens, e é nas margens que um Estado com capital modesto e uma intenção clara pode realmente conquistar um elo. O armazenamento estacionário — baterias para a rede elétrica em vez de para automóveis elétricos — é o segmento de crescimento mais rápido de todo o mercado, com um aumento da sua capacidade global de 77 % num único ano, e é o menos monopolizado: a quota da China situa-se mais perto dos 55 % do que dos 80 ou 90 % que domina noutros domínios. Funciona predominantemente com tecnologia LFP, que não necessita nem de cobalto nem de níquel e favorece precisamente os países que possuem ferro e lítio, e os seus limiares de capital e tolerância ao erro situam-se muito abaixo dos das células para automóveis. A reciclagem oferece uma segunda via de entrada na cadeia: à medida que a primeira grande vaga de baterias chega ao fim da sua vida útil, o material recuperado fornecerá uma quota cada vez maior do lítio, cobalto e grafite de que a indústria necessita, com margens reais e uma barreira tecnológica menor do que a da fabricação primária, alimentada por um fluxo de resíduos nacionais em vez de uma fatura de importações. E a micromobilidade — as bicicletas e trotinetes elétricas que já saturam o mercado chinês — é um segmento que valerá cerca de 360 mil milhões de dólares no final da década, fragmentado em vez de oligopolizado, compatível com LFP e que pode ser construído por entre 10 e 50 milhões de dólares por fábrica, em comparação com os 1 000 a 3 000 milhões que uma gigafábrica automóvel competitiva exige.

Fonte: elaboração do autor com base em dados da IEA, BloombergNEF e McKinsey.

Nada disto é uma fantasia de competir de frente com a CATL ou a BYD. A alavanca produtiva para um Estado periférico não é um assalto frontal ao núcleo já conquistado; é a conquista disciplinada dos elos que ainda estão integrados de forma incompleta. Refinar o seu próprio lítio em vez de exportar salmoura, consolidar uma indústria de armazenamento de LFP baseada no seu próprio ferro e lítio, desenvolver capacidade de reciclagem e de micromobilidade, e depois utilizar cada elo capturado como plataforma para alcançar o degrau seguinte. Isto é a desvinculação ao contrário, concretizada: não uma saída da cadeia das baterias, mas uma entrada nela, em termos que obriguem o valor a permanecer e a acumular-se no país.

Mais do que valor: emprego e energia

A captura de valor, por si só, é uma forma demasiado superficial de abordar o caso e subestima o que está em jogo. Consideremos primeiro o que faz o valor capturado. Os elos de Hirschman são, afinal de contas, pessoas que trabalham. A maquila emprega montadores e pouco mais; uma cadeia que se fecha no país emprega mineiros, refinadores, engenheiros de materiais, técnicos de células, fabricantes de equipamentos e recicladores, e as empresas fornecedoras que crescem em torno de cada um deles. Ou seja, um trabalho mais qualificado, melhor remunerado e que se multiplica para o exterior através do resto da economia. A ordem de grandeza é reveladora: um país em desenvolvimento que construa genuinamente a cadeia poderia passar de menos de 10 000 postos de trabalho técnicos especializados atualmente para entre 50 000 e 100 000 em 2030, sem contar o emprego indireto em fornecedores e serviços que uma indústria real gera. A diferença entre montar baterias e fabricá-las é, em suma, uma diferença no número de pessoas a quem a indústria dá trabalho e na qualidade desse emprego.

Há um segundo benefício que a abordagem impulsionada pelas exportações ignora completamente e que os Planos Quinquenais nunca perdem de vista. Nesses planos, a bateria nunca é simplesmente algo que se vende no estrangeiro; é a espinha dorsal de um sistema energético nacional. O Décimo Quarto Plano da China associa diretamente o armazenamento de energia de novo tipo à "absorção de energia limpa" (清洁能源消纳) e à coordenação de "fonte, rede, carga e armazenamento" (源网荷储) como um único sistema; o Décimo Quinto Plano transforma o armazenamento de novo tipo e as novas células solares em pilares de um "sistema energético de novo tipo" (新型能源体系). Comparemos isto com uma economia periférica. A maior parte do Sul Global sofre de um défice crónico de importação de energia: compra o seu combustível no estrangeiro e paga por esse privilégio com moedas fortes e uma maior vulnerabilidade externa. Uma cadeia nacional de energias renováveis, armazenamento e eletromobilidade ataca esse défice na raiz; a mesma expansão que capta valor e gera emprego também reduz a fatura das importações de combustível e a dependência que a acompanha. A bateria é simultaneamente um objeto de política industrial e um instrumento de soberania energética.

Fonte: elaboração do autor com dados da IEA e da BloombergNEF, 2024. Quadro baseado nos 14.º e 15.º planos quinquenais da China.

Por isso, a alavanca produtiva não pode ser reduzida a uma "modernização industrial". Quando acionada ao máximo, move três coisas ao mesmo tempo — valor, emprego e autonomia energética — e cada uma reforça as outras. Essa convergência é o que transforma a cadeia de baterias de uma política setorial numa questão de desenvolvimento soberano: é uma das poucas expansões que, simultaneamente, consolida a estrutura produtiva, dá trabalho às pessoas e afrouxa o cerco energético. O que não faz mais do que agudizar a questão política em torno da qual girou esta série de artigos. Um rendimento tão elevado representa também uma ameaça para aqueles que fortalecem a sua posição através da fuga de excedentes e dos processos de financeirização das nossas economias.

A alavanca não se aciona sozinha

O que nos leva ao cerne político da questão e ao ponto em que este artigo dá lugar ao seguinte. Nada disto acontece por sinal do mercado. O mercado indicou ao triângulo do lítio que exportasse salmoura, e assim o fez; indicou ao México que montasse, e assim o fez. Deixada à sua sorte, a vantagem comparativa é uma máquina de congelar na periferia, nos elos que já ocupa. O elegante teorema de Ricardo lê-se, pelo verso, como uma sentença. A cadeia só se fecha quando um Estado decide fazê-lo, ignorando os sinais dos preços, as normas comerciais e os investidores estrangeiros, que prefeririam que se mantivesse aberta.

Aqui volta a ideia mais contundente de Amin, aquela que a economia dominante do desenvolvimento nunca absorverá porque é uma análise de classes e não um menu de políticas: a burguesia compradora não acionará a alavanca. A fração do capital que beneficia da exportação do mineral, da gestão da fábrica de montagem e da importação do produto acabado para o vender com uma margem de lucro depende de que a cadeia permaneça aberta para a sua acumulação. Não tem interesse em refinarias, fábricas de cátodos nem na transferência de tecnologia, porque essas coisas ameaçam os acordos que a enriquecem. Quer falemos na linguagem da tecnocracia neoliberal ou do desenvolvimentismo sem análise social e política, essas estratégias baseadas em incentivos e sinais para estes setores de classe não conduzirão a uma internalização genuína do circuito produtivo a partir de uma perspetiva soberana e emancipadora. Isso requer uma coligação diferente, ancorada nas forças sociais que têm algo a ganhar com uma economia nacional mais sólida, como parte de um processo regional, e nada a perder ao enfrentar aqueles que a mantêm fraca.

Assim, a alavanca produtiva exige duas coisas ao mesmo tempo: um instrumento e uma mão que a acione. O instrumento é a arquitetura de políticas que a China montou e que a cadeia do lítio torna legível: controlos de capital, investimento estrangeiro condicionado, propriedade pública dos elos estratégicos, crédito direcionado e a captura paciente do setor intermédio. A mão é um Estado com a autonomia e a base de classe necessárias para exercer essa arquitetura contra os interesses que se enriquecem à custa da dependência. O momento de transição hegemónica ampliou o espaço para a cooperação Sul-Sul e para o financiamento alternativo, e a procura e a tecnologia chinesas oferecem agora à periferia materiais de que os seus antecessores careciam. Mas a multipolaridade oferece apenas a oportunidade. O lítio continuará a sair do salar na forma de salmoura até que alguém com poder para decidir o contrário o impeça.

No fim de contas, nada disto se resume apenas ao lítio. A cadeia das baterias é um exemplo concreto da tarefa a que a periferia sempre se deparou: construir capacidade produtiva — pegar numa jazida, numa cultura ou numa plataforma de mão-de-obra barata e transformá-la num sistema articulado que retenha o valor que cria e a capacidade de continuar a criá-lo à escala nacional. Começamos com um camião carregado de salmoura, deixando para trás a Puna e um valor que nunca regressou; todo o argumento tem girado em torno do que é necessário para que esse valor fique: que o paciente feche a cadeia em casa, elo a elo. O lítio apenas torna a lição legível. A mesma questão paira por trás do cobre, por trás da soja, por trás de cada matéria-prima que os três continentes continuam a exportar em bruto e a recomprar na forma de produto acabado, e a questão de quem é dono da cadeia é a de quem a constrói.

Este artigo apenas respondeu parcialmente a essa pergunta. Traçou a alavanca e mostrou, numa única matéria-prima, onde deve ser aplicada; o que não resolveu é quem a aciona. É disso que trata o próximo artigo: a capacidade de um Estado — e das forças de classe que atuam através dele — para mediar entre a restrição estrutural e o projeto de desenvolvimento, e acionar uma alavanca que nenhum mercado jamais acionará.

27/Maio/2026

Do mesmo autor:

[*] Investigador do Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET), Universidade Nacional de La Plata, Argentina, economista-chefe do Instituto de Investigação Tricontinental.

O original encontra-se em triconpoliticaleconomy.substack.com/p/quien-controla-la-cadena

Este artigo encontra-se em resistir.info

Comentários em https://t.me/resistir_info

"A leitura ilumina o espírito".

Comentários

Postar um comentário

12