Wols (Alfred Otto Wolfgang Schulze), sem título (tempo_dinheiro), 1988.

Por MICHAEL ROBERTS*

Evidências empíricas esmagadoras que apoiam a lei de Marx indicam queda na taxa de lucro

A lei de Karl Marx da tendência de queda da taxa de lucro (LTQTL) foi sempre muito criticada ou mesmo ignorada. Foi tratada como uma explicação irrelevante das crises sob o capitalismo, tanto teórica quanto empiricamente. Os críticos não pertencem à economia tradicional, que geralmente ignora completamente o papel do lucro nas crises. Eles vêm, em parte, de economistas pós-keynesianos que veem na “demanda agregada” o motor das economias capitalistas, não diretamente o lucro. Mas os maiores céticos vêm dos próprios economistas marxistas.

Embora Marx considerasse a LTQTL como “a lei mais importante da economia política” (Grundrisse) e a causa subjacente dos ciclos recorrentes e das crises (O capital, vol. III, capítulo 13) da economia capitalista, os céticos argumentam que a lei de Marx é ilógica e “indeterminada” enquanto proposição teórica (Michael Heinrich). Dizem que o suporte empírico para essa lei é inexistente ou impossível de obter. Em vez disso, afirmam que devemos procurar em outro lugar uma teoria da crise, seja recorrendo a Keynes seja amalgamando várias teorias ecléticas que se fundam na “superprodução”, no “subconsumo” ou na “financeirização” – ou simplesmente aceitando que não existe uma teoria marxista das crises. A meu ver, essas críticas foram respondidas de forma eficaz por vários autores, inclusive por mim.

Mas deixemos de lado a validade lógica da lei e consideremos aqui apenas a evidência empírica que sustenta a fórmula de Marx para a taxa de lucro do capital. Numa economia capitalista, a taxa de lucro é dada por s/C+v, sendo s = mais-valia; C= estoque de meios de produção fixos e circulantes e v = valor da força de trabalho (custos salariais). Os dois postos-chave de Marx sobre a LTQTL são os seguintes: (1) haverá um declínio secular de longo prazo na taxa média de lucro sobre o estoque de capital à medida que o capitalismo se desenvolve e (2) o equilíbrio de fatores tendenciais e contratendenciais inerentes à própria lei explica os booms regulares e quedas na produção capitalista.

Graças aos melhores dados e ao trabalho de vários economistas marxistas – numerosos demais para serem aqui citados todos, mas dentre eles, é preciso pelo menos mencionar Shane Mage, que fez o seu trabalho já em 1963 – agora há evidências empíricas esmagadoras que apoiam a lei de Marx. Essa evidência, de início, se limitava exclusivamente aos dados dos EUA, que eram os mais abrangentes. Na primeira década do século XXI, entretanto, alguns economistas marxistas começaram a compilar evidências para calcular uma taxa de lucro mundial.

Em minha primeira tentativa de calcular uma taxa de lucro mundial, argumentei que esse cálculo era necessário porque o capitalismo é uma “economia fechada” em nível global e porque o capitalismo espalhara seus tentáculos por todas as partes do mundo ao longo do século XX. Então, era necessário calcular uma taxa mundial se é que desejávamos encontrar um melhor suporte empírico para essa lei.

Já em 2007, Minqi et al fizeram a primeira tentativa para calcular uma taxa de lucro mundial, seguidos por David Zachariah, em 2010. Minha primeira tentativa, ainda muito bruta, ocorreu em 2012 (ela foi revista em 2017). Em seguida, veio um cálculo muito mais abrangente, com uma série que remonta a 1855, para 14 países feita por Esteban Maito (2014). Alguns economistas marxistas foram veementes em seu ceticismo em calcular uma taxa de lucro mundial, dentre ele despontou Gerard Duménil. Mas alguns de nós não desistimos. Dados os novos dados do banco de dados Penn World Tables 10.0, agora disponíveis também para os componentes da lei, em séries que se iniciam em 1950 para quase 150 economias, fiz um cálculo muito melhor em 2020.

Mas, agora, economistas marxistas da Universidade de Massachusetts Amherst, liderados por Deepankur Basu, apresentaram novas evidências usando dados compilados pelo economista marxista brasileiro Adalmir Marquetti. Esse autor gaúcho expandiu e modificou as Penn World Tables desenvolvidas pelo Groningen Growth and Development Center, criando o que ele chama de Extended Penn World Tables (EPWT). O EPWT foi desenvolvido por Marquetti, em 2004. Desde então, tenho usado esse banco de dados para meus cálculos de taxa de lucro mundial. Mas agora Marquetti lançou uma série atualizada EPWT 7.0. E esta série pode ser usada para calcular uma taxa mundial de lucro compilada com base nas estatísticas de muitos países desde 1960.

Basu et al usaram os novos dados do EPWT para construir uma taxa de lucro mundial como uma média ponderada das taxas de lucro. Nessa média, a participação de um país no estoque de capital mundial é usada como variável de ponderação. Claro, esta taxa mundial é apenas uma média mundial aproximada. Uma média mundial adequada envolveria a agregação de todos os s, C e v do mundo.

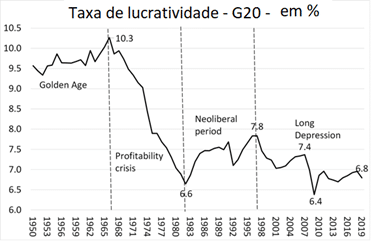

Basu et al afirmam que é incorreto agregar as taxas de lucro em nível de país usando o produto interno bruto (PIB) como pesos. Assim, estudos anteriores, como o de Maito e o meu, usaram um esquema de ponderação incorreto. Eis que usamos o PIB quando deveríamos ter empregado o estoque de capital de cada país. Havendo concordado com a crítica, na minha versão mais recente da taxa de lucro mundial fui além e agreguei o s, o C e o v para os países do G20 usando as Tabelas Mundiais Penn 10.0 que remontam a 1950.

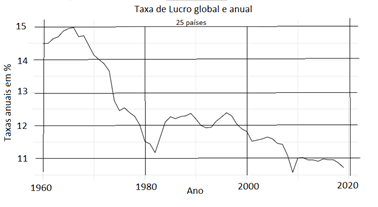

Vejamos, pois, os resultados de Basu et ali usando o método mais correto. Eles são convincentes para apoiar empiricamente a lei de Marx. Aqui está o gráfico chave usando todos os países com dados desde 1960.

Com base nessa evidência, Basu et al concluem que: “A série de taxa de lucro mundial agregada por países mostra uma forte tendência linear negativa para o período 1960-1980 e uma tendência linear negativa mais fraca de 1980 a 2019. Uma análise de decomposição de médio prazo revela que o declínio da taxa de lucro mundial é impulsionado por um declínio na razão produto-capital. A taxa de lucro mundial agregada da indústria mostra uma tendência linear negativa para o período 2000-2014, que, mais uma vez, é impulsionada por uma queda na relação produto-capital”.

Assim, mais uma vez, a lei de Marx foi enfaticamente justificada empiricamente com dados agregados da economia mundial. Nos números de Amherst, houve um declínio secular na taxa de lucro mundial nos últimos 80 anos de -25%, começando com a enorme crise de lucratividade de 1966, levando à grande queda global de 1980-82.

Seguiu-se o chamado renascimento “neoliberal” da lucratividade até 1996 (+11%). Depois disso, a economia mundial entrou no que chamei de “uma longa depressão” quando a lucratividade caiu, aparecendo brevemente no boom de crédito dos anos 2000 até 2004, antes de cair novamente na Grande Recessão de 2008-9. Desde então, a taxa de lucro mundial estagnou e estava perto de seu nível mais baixo em 2019, antes da queda da pandemia global de 2020.

No pós-guerra, após uma queda foi possível reviver a lucratividade, mas não por muito tempo.

Como o cálculo do Basu se compara ao meu, feito em 2020? Note-se, de início, que meu último cálculo foi apenas para as 19 principais economias do mundo (a UE é um membro separado do G20) e que meu método de cálculo é um pouco diferente. Apesar disso, os meus resultados mostram uma semelhança impressionante com os resultados obtidos por Basu e seus colegas. Há o mesmo declínio secular e os mesmos pontos de virada. Talvez isso não seja muito surpreendente, pois tanto Basu quanto eu usamos o mesmo banco de dados subjacente.

A LTQTL de Marx argumenta que a taxa de lucro cairá se a composição orgânica do capital (COC) aumentar mais rapidamente do que a taxa de mais-valia ou taxa de exploração do trabalho. Essa é a razão subjacente para a queda tendencial. Basu et al decompuseram os componentes da taxa mundial de lucro para verificar se isso está correto. Eles descobriram que a taxa mundial de lucro diminuiu a um ritmo de cerca de 0,5% ao ano de 1960 a 2019, enquanto a relação produto-capital diminuiu 0,8% ao ano (esta é uma proxy recíproca para o COC), e a participação nos lucros (proxy da taxa de mais-valia) subiu cerca de 0,25% ao ano. Portanto, essa evidência empírica apoia a lei de Marx segundo a qual a COC ultrapassará a taxa de exploração do trabalho na maioria das vezes e, assim, levará a uma queda na taxa de lucro. Mostrei um resultado semelhante no meu artigo de 2020.

Ahmet Tonak, o maior especialista marxista do mundo em contas nacionais, tinha algumas preocupações em usar as Tabelas Penn como fonte de dados brutos para cálculo porque nela não se distingue entre trabalho produtivo (criador de valor) e trabalho improdutivo (utilizador de valor). E isso pode levar a resultados divergentes na taxa de lucro das economias nacionais – o que, aliás, ele encontrou para a Turquia.

Podemos ir de alguma forma para lidar com essa possível divergência considerando a taxa de lucro nos setores imobiliários não financeiros e não residenciais de uma economia capitalista em geral. Não resolve o problema de separar o trabalho improdutivo do produtivo dentro de um setor, mas fornece uma precisão maior.

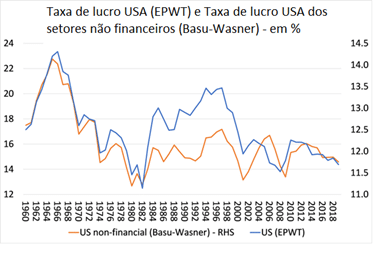

Basu e Wasner também produziram um painel de lucratividade para a taxa de lucro nos EUA, que distingue a lucratividade corporativa não financeira da lucratividade corporativa. Comparei os resultados de Basu et al (global) para a taxa de lucro dos EUA com seus resultados para a taxa de lucro corporativa não financeira dos EUA. Ambas as séries seguem a mesma tendência e pontos de viragem, pelo que a divergência a este nível não é um problema significativo.

No entanto, durante o período neoliberal, a taxa de lucro dos EUA com base nos dados globais (que não distingue setores produtivos e improdutivos) aumenta muito mais do que a taxa de lucro apenas do setor não financeiro usando os cálculos de Basu-Wasner. Isso sugere que a recuperação neoliberal da lucratividade se baseou principalmente na passagem do capital para o setor financeiro – outra explicação para a queda do investimento produtivo nos EUA naquele período.

Em suma, o estudo de Basu e seus colegas de departamento acrescentou ainda mais evidências empíricas em apoio à lei de Marx em nível mundial. A evidência é esmagadora e, no entanto, os céticos continuam a ignorá-la, negando a sua relevância. Os céticos da lei da lucratividade de Marx estão se tornando cada vez mais negacionistas, tais como os céticos sobre as mudanças climáticas.

O painel que mostra a rentabilidade histórica da economia dos EUA pode ser encontrado em https://dbasu.shinyapps.io/Profitability/ e o painel para a taxa mundial e vários países pode ser encontrado em https://dbasu.shinyapps.io/World-Profitability/

*Michael Roberts é economista. Autor, entre outros livros, de The Great Recession: a Marxist View.

Tradução: Eleutério F. S. Prado

Publicado originalmente no site The next recession blog.

Nenhum comentário:

Postar um comentário

12