Crônica africana. Como mega-corporações, o FMI e algumas ONGs usaram o discurso da “transparência” para capturar riquezas, privatizar o Comum e diminuir os Estados – tudo em nome de “modernizar” as economias do continente

Por Grieve Chelwa, no Instituto Tricontinental

MAISA pesquisa e a escrita deste dossiê foram realizadas sob a direção do professor Grieve Chelwa, do Instituto África da Universidade de Estudos Globais, por meio da Tricontinental Pan Africa.A arte neste dossiê tenta ilustrar a verdadeira face da corrupção no continente africano — a riqueza roubada da pilhagem da era colonial até a moderna evasão fiscal legalizada de corporações multinacionais e fluxos financeiros ilícitos para fora da África. As imagens satíricas visam subverter a imagem racializada da corrupção africana e destacar o verdadeiro custo do neocolonialismo e os rostos dos verdadeiros culpados — as corporações multinacionais ocidentais, bancos e instituições contábeis — que garantem que a África permaneça subdesenvolvida.

Nos anos que se seguiram à queda da União Soviética, a palavra “corrupção” começou a aparecer cada vez mais nos relatórios de agências multilaterais e organizações não governamentais. Esses relatórios argumentam que a corrupção está enraizada na função reguladora dos Estados que controlam projetos de desenvolvimento em larga escala e cujos funcionários públicos supervisionam a entrega de licenças e autorizações. Se a função reguladora do Estado puder ser minimizada, apontam muitos desses relatórios, a corrupção será menos generalizada. Esse tipo de discurso anticorrupção se encaixa perfeitamente na receita neoliberal de redução dos aparatos regulatórios dos Estados, desregulamentação e privatização da atividade econômica e promoção da ideia de que a liberdade da mão invisível do mercado cria uma base moral para a sociedade.

No entanto, nenhum desses relatórios — incluindo os do Banco Mundial e da Transparência Internacional — ofereceu uma definição clara de corrupção. No Guia anticorrupção em linguagem simples (2009), a Transparência Internacional (2009, p. 14) define a corrupção como “o abuso de poder investido para ganho privado”. Três anos depois, o Banco Mundial descreveu a corrupção como “o abuso de poder público para ganho privado” (Barnes et al., 2012, p. ix). Essas definições são semelhantes e continuam sendo reproduzidas em relatórios de organizações multilaterais e em estudos acadêmicos. A palavra-chave aqui é “abuso”, e a principal implicação é que alguém no setor público a quem foi confiado poder ou um cargo público abusa de sua função para ganhos privados por meio de subornos, nepotismo, extorsão e peculato. Essa orientação argumenta que se o Estado fosse menor ou mais disciplinado, haveria pouca ou nenhuma corrupção na sociedade. Embora a organização não governamental Transparência Internacional tenha acrescentado uma preocupação sobre a corrupção no setor privado em 2010, esse adendo foi marginal diante do foco geral na corrupção no setor público (Transparência Internacional, 2010).

O epicentro desse argumento tem sido o continente africano, onde a ideia de “corrupção” — ou seja, corrupção do Estado — tem sido efetivamente usada para diminuir suas funções reguladoras e reduzir o número de funcionários públicos. É importante notar que enquanto 21% da força de trabalho europeia, em média, está empregada no setor público, esse número é de apenas 2,38% no Mali, 3,6% na Nigéria e 6,7% na Zâmbia, o que por sua vez limita a capacidade desses Estados de administrar e regular grandes corporações multinacionais no continente africano (OIT, 2024). Além disso, ao longo das décadas de 1990 e 2000, o Fundo Monetário Internacional (FMI) lutou para reduzir os salários dos funcionários do setor público, o que certamente aumentou a probabilidade de suborno. O FMI delineou essa abordagem no seu Manual de despesas públicas (1991), que faz da redução da massa salarial dos trabalhadores do setor público uma parte central da sua agenda (Chu & Hemming, 1991).

Na literatura neoliberal, a corrupção assume principalmente a forma de suborno, extorsão e peculato — todos se referindo principalmente à corrupção do setor público — enquanto omite conceitos como transferência por precificação incorreta, faturamento comercial incorreto, irregularidades contábeis, má gestão financeira e evasão fiscal — todos os quais são elementos essenciais das práticas contábeis das corporações multinacionais (Ndulo & Kambala, 2018). Há uma série de razões sociopsicológicas para a corrupção, sendo a ganância a mais mencionada. Mas a ganância não é um conceito ou emoção trans-histórica; ao contrário, ela é moldada pela formação social na qual ela pode crescer. O capitalismo tem uma relação especial com a ganância, pois estimula os “espíritos animais” (como dizia o economista John Maynard Keynes) a reduzir toda a vida humana a mercadorias e a centralizar o lucro como motor econômico (Instituto Tricontinental de Pesquisa Social, 2023). No entanto, formas mais antigas de moralidade, ansiosas por deixar de lado a hipocrisia e superar o domínio do dinheiro, prevalecem na consciência social em todo o mundo. Este dossiê está ancorado no sentimento popular contra a corrupção na sociedade, motivada em grande parte não por pequenos subornos, mas pela corrupção em escala industrial do capital privado.

O sociólogo malaio Syed Hussein Alatas chamou isso de “corrupção das marés”: a corrupção que “inunda todo o aparato estatal, envolvendo aqueles que estão no centro do poder. Como a maré, ela sobe para cobrir áreas maiores e submergir a vegetação circundante” (Alatas, 2015, p. 64).1

Este dossiê não é uma defesa da corrupção; pelo contrário, ele defende uma compreensão da corrupção como algo enraizado não apenas no setor público, mas que engloba também a crescente corrupção desencadeada pelas principais forças do capitalismo. Ele se concentra no continente africano porque é onde organismos como FMI e Banco Mundial têm usado com mais eficácia a ideia de “corrupção” para minar a soberania dos Estados e subjugar os países do Sul Global ao poder extraordinário das corporações multinacionais, particularmente no setor de mineração (Instituto Tricontinental de Pesquisa Social, 2019).

Parte 1: A indústria da corrupção neoliberal

Em 1993, Peter Eigen, um advogado alemão que trabalhava no departamento jurídico do Banco Mundial, registrou uma associação na Alemanha chamada Transparência Internacional. Eigen trabalhou com Michael Wiehen (ex-Banco Mundial) e Hansjörg Elshorst (ex-Agência Alemã de Cooperação Técnica) para estabelecer a Transparência Internacional nos círculos empresariais e governamentais alemães como uma organização legítima. Antes de prosseguir com o disciplinamento dos países do Sul Global, a associação teve que garantir que os Estados europeus tivessem construído sua própria legitimidade em relação à corrupção. É por isso que eles pressionaram os governos da França e da Alemanha para que interrompessem a política do que, na Alemanha, é chamado de Schmiergeld (suborno); esses países não apenas permitiam que propinas fossem pagas em jurisdições estrangeiras, mas também permitiam que as empresas deduzissem esses pagamentos de suas obrigações fiscais (Gutterman, 2014). Esse lobby resultou na aprovação da Convenção da Organização para Cooperação e Desenvolvimento Econômico (OCDE) de 1999 sobre o Combate ao Suborno de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais. Ao aprovar essa convenção, os responsáveis europeus e os seus homólogos na América do Norte criaram um enquadramento sobre corrupção por meio do qual puderam adotar uma posição moralmente superior aos governos do Sul Global (George et al., 2000). Em 1997, Matthew Parris, um membro conservador do Parlamento Britânico, nascido na África do Sul, disse: “a corrupção se tornou uma epidemia africana. É impossível exagerar o envenenamento das relações humanas e a paralisação da iniciativa que a corrupção na escala africana traz” (Szeftel, 1998). As palavras – na escala africana – definem uma atitude em relação à corrupção que incorpora tanto a longa história colonial de roubo quanto o presente neocolonial de malversação corporativa no continente.

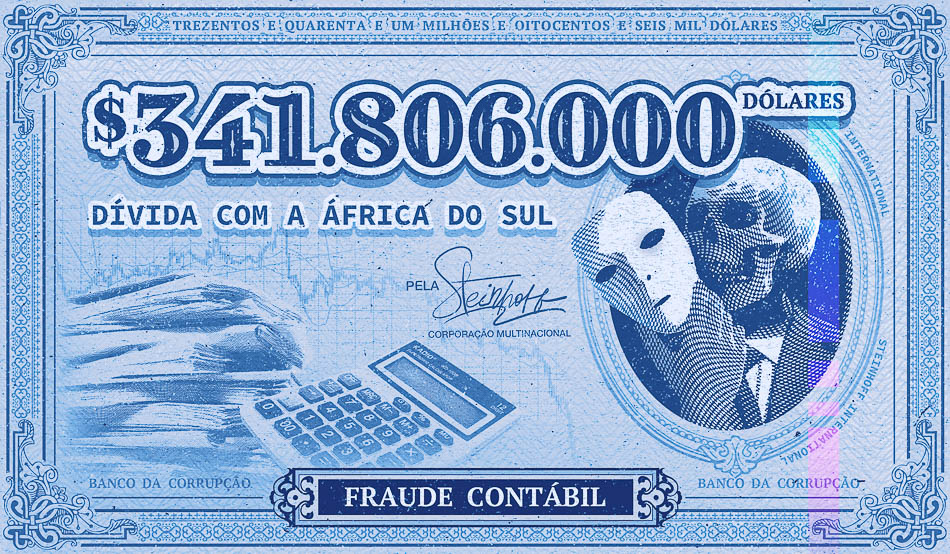

No entanto, aqueles que criticam a corrupção africana têm pouco a dizer quando se trata da criminalidade da corrupção corporativa. Tomemos, por exemplo, a gigante varejista germano-sul-africana Steinhoff International (1964–2023). Em 2015, autoridades alemãs invadiram os escritórios da Steinhoff Europe Group Services como parte de uma investigação sobre fraude contábil. Como o escândalo se tornou grande demais para ser contido, com novas investigações por empresas contratadas, como a PricewaterhouseCoopers, e com a alta administração da Steinhoff forçada a renunciar, o parlamento sul-africano abriu sua própria investigação sobre a empresa, e descobriu que corporações como a Steinhoff dependem de fundos públicos para seus investimentos, incluindo – no caso da África do Sul – a Public Investment Corporation (Parlamento da República da África do Sul, 2018). Esses fundos públicos perderam bilhões no colapso da Steinhoff. Em 2019, a Autoridade de Conduta do Setor Financeiro da África do Sul impôs uma multa administrativa de 1,5 bilhão de rands (95 milhões de dólares) sobre a empresa por declarações falsas, enganosas ou fraudulentas ao mercado. Essa multa foi posteriormente reduzida para 53 milhões de rands (3,4 milhões de dólares), uma quantia minúscula em comparação com os aproximadamente 124,9 bilhões de rands (6,9 bilhões de dólares) envolvidos em transações fictícias ou irregulares que inflaram substancialmente os lucros e ativos da Steinhoff entre 2009 e 2017 (Herbert Smith Freehills, 2019; BusinessTech, 2019). Ao serviço de “políticas favoráveis aos investidores”, esses escândalos são subnotificados ou tratados como exceção e não como regra. No entanto, essa é uma história familiar desde os desastres contábeis na Enron Corporation (2001) e na Arthur Andersen (2002) – que levaram ao maior caso conhecido de fraude corporativa da história – até o escândalo de emissões falsas na Volkswagen (2015).Acima

Antes da transparência

No período de descolonização e depois da formação dos Estados pós-coloniais, a teoria da modernização impulsionada pelo Ocidente argumentou que a corrupção não era um “veneno”, mas um ativo que ajudou a moldar o relacionamento entre a classe dominante e o aparato estatal. Com base na experiência dos Estados Unidos, A teoria social e estrutura social (1949) de Robert K. Merton forneceu a base para essa linha de argumentação: a corrupção tornou a relação entre funcionários do Estado e a classe dominante mais íntima (Merton, 1949). Na década de 1960, vários acadêmicos influentes publicaram artigos importantes baseados em trabalho de campo na África e na Ásia para comprovar a afirmação de que a corrupção “humaniza o governo”, como Edward Shils escreveu em 1961 (Shils, 1960).2

Em sua obra clássica A ordem política em sociedades em mudança (1968), Samuel Huntington argumentou que a corrupção (ou o que ele definiu como “patrocínio vindo de cima”) na África, Ásia e América Latina contribuiu para a criação “dos partidos políticos mais eficazes e dos sistemas políticos mais estáveis” (Huntington, 1968, p. 70). Nessa literatura de modernização ocidental, que dominou a visão de mundo das instituições multilaterais, a corrupção foi tratada como uma forma totalmente normal – até benéfica – de interação econômica.

A teoria da modernização desempenhou um papel considerável nos novos Estados pós-coloniais, mas não foi a única abordagem ao desenvolvimento econômico. Em 1955, o Comunicado Final de Bandung deixou claro que o aspecto mais predatório da estrutura neocolonial da economia mundial era o papel das corporações transnacionais, como eram conhecidas na época (mais tarde chamadas de corporações multinacionais). Muitas dessas transnacionais, que surgiram durante a era colonial, construíram seu estoque de capital por meio de roubo colonial e relações econômicas mundiais estruturadas para obter acesso privilegiado a matérias-primas nas antigas colônias, bem como mercados cativos para os quais exportar seus caros produtos acabados. É por isso que os novos Estados pós-coloniais centralizaram o papel das transnacionais ao desenvolverem a plataforma da Nova Ordem Econômica Internacional (NOEI): se esses Estados quisessem estabelecer soberania sobre seus próprios territórios, eles teriam que reduzir o poder das transnacionais por meio de regulamentação ou restrição (Instituto Tricontinental de Pesquisa Social, 2023b). Como muitos desses Estados não tinham capacidade para desenvolver uma análise profunda de como essas empresas estavam organizadas ou como administravam suas transações financeiras, eles instaram a Conferência das Nações Unidas sobre Comércio e Desenvolvimento (Unctad) e outros órgãos das Nações Unidas a fazê-lo. Em 1974, o Centro das Nações Unidas para Corporações Transnacionais (UNCTC) foi criado para esse propósito e começou a construir um banco de dados sobre as operações das principais transnacionais para entender o que era visto como a institucionalização da corrupção por meio de novas manobras contábeis.

Ao mesmo tempo, os Estados pós-coloniais compreenderam muito bem as graves limitações que herdaram de seus antigos senhores coloniais, como um aparato estatal hierárquico projetado para aterrorizar a população colonizada e uma burocracia que foi treinada para servir aos objetivos do colonialismo, não ao povo. Com a saída dos burocratas coloniais, os Estados agora independentes tiveram que formar uma administração quase inteiramente nova, com pessoas que, muitas vezes, vinham de origens empobrecidas ou quase empobrecidas (condições materiais que poderiam aumentar a tentação de aceitar subornos). Esses Estados abriram institutos de administração pública para desenvolver a capacidade de seus novos funcionários e incentivá-los a trabalhar com o espírito das lutas de libertação nacional que lhes renderam a independência. A atitude de cada Estado em relação à administração pública variava com base em sua política de classe: em Estados com um caráter mais latifundiário-burguês, os institutos de administração pública herdaram as antigas formas coloniais de burocracia sem muita revisão, enquanto Estados com um caráter mais socialista (como China e Vietnã) enfatizaram o combate às formas de hierarquia entre os funcionários do Estado. No Vietnã, por exemplo, Ho Chi Minh convocou os novos trabalhadores a liderarem pelo exemplo em vez de corromperem a sociedade com suborno e extorsão (Thi đua là yêu nước,yêu nước thì phải thi đua, Ho Chi Minh disse: “emulação é patriotismo; os patriotas devem imitar”) (Prashad, 2022). Como as condições materiais para construir um novo tipo de Estado simplesmente não existiam, o treinamento moderno e a pressão social tornaram-se os principais meios para incutir novos valores em um cenário de baixos salários e grandes tentações (a “criação de um novo homem”, como escreveu Ernesto “Che” Guevara) (Guevara, 2020). No entanto, na era “antes da transparência”, sob pressão das empresas transnacionais e da teoria da modernização ocidental que justificava o suborno, os governos pós-coloniais lutaram para produzir novos valores estatais.

A era da transparência

Na década de 1990, um novo argumento surgiu na academia ocidental e em organizações multilaterais controladas por governos ocidentais. Essa nova teoria, que passou da modernização para a teoria neoliberal, sugeria que os Estados do Sul Global eram o foco da corrupção, que um Estado menor resolveria em grande parte o problema, e mais pressão deveria ser exercida sobre esses Estados para “discipliná-los”. A ideia de que as transnacionais – agora corporações multinacionais – poderiam ser corruptas desapareceu completamente dessa teoria.

Em 1992, sob pressão do governo dos EUA, a UNCTC foi integrada à Unctad, onde seu mandato foi radicalmente transformado. Em vez de ser um órgão fiscalizador dessas grandes corporações, a UNCTC concentrou seus recursos em ajudar as multinacionais a entrarem nos mercados do Sul. Não havia mais interesse em produzir um Código de Conduta das Transnacionais, cujo esqueleto foi relegado a um fraco rascunho de 1983, que é levantado a cada poucos anos e, posteriormente, ignorado em sessões especiais (ONU, 1983). Em outras palavras, a UNCTC tornou-se amplamente irrelevante. O que é realmente notável é que a UNCTC e seu código de conduta foram marginalizados pelo Ocidente justamente quando a Unctad mostrou que 80% do comércio global (em termos de exportações brutas) estava vinculado às redes de produção internacionais dessas megacorporações que operavam por meio de fronteiras nacionais, e que o mercado estava se tornando cada vez mais concentrado em torno dessas empresas (ONU, 2013). É em grande parte por isso que as agências multilaterais não mencionam o setor privado em sua definição de corrupção, que elas descrevem como meramente o “abuso de cargo público para ganho privado”.

Em 1995, no lugar do Código de Conduta das Transnacionais da UNCTC, a Transparência Internacional lançou seu Índice de Percepção da Corrupção (IPC, 2024). O IPC foi medido por um grupo de “especialistas” (geralmente empresários) que ofereceram sua avaliação subjetiva da corrupção no setor público em vários países. Mesmo quando o IPC redefiniu a corrupção em 2010 como “o abuso do poder confiado para ganho privado, abrangendo práticas nos setores público e privado”, ele ainda classificou os países com base na percepção de corrupção no setor público (De Maria, 2008; Faiz-ur-Rahim & Zaman, 2009). A teoria neoliberal subjacente aqui é que a corrupção no setor público corrói a qualidade dos investimentos nos bens públicos, pois funcionários corruptos buscam aumentar o volume de investimentos para aumentar os subornos, sem considerar como esses investimentos se alinham com objetivos nacionais mais amplos de desenvolvimento. De acordo com essa teoria, o caminho correto é mais privatização e menos supervisão governamental; sua proposta de “transparência” é apenas destruir os aparatos regulatórios do Estado e exagerar a capacidade do setor privado de lucrar com os bens públicos.

Sob pressão da Transparência Internacional e de governos ocidentais aliados, a Assembleia Geral das Nações Unidas adotou a Convenção das Nações Unidas contra a Corrupção em 2003, que foi replicada na Convenção da União Africana de 2003 para a Prevenção e o Combate à Corrupção. Os tratados da ONU e da União Africana (UA) não definem explicitamente a corrupção; em vez disso, eles fazem uma lista de delitos que sugerem que sejam criminalizados, com foco predominante no setor público (como o suborno de funcionários públicos) (Escritório das Nações Unidas sobre Drogas e Crime, 2004). A convenção da ONU, a convenção da UA e o IPC da Transparência Internacional abordam vários tipos de roubo como perfeitamente legais, incluindo o roubo da mais-valia de trabalhadores, as deduções ilegais de multas e taxas usadas para penalizar trabalhadores e a corrupção legalizada realizada por contadores. Ao fechar os olhos para a corrupção corporativa e se concentrar, em vez disso, em subornos de funcionários públicos, essas entidades normalizam a criminalidade estrutural do capitalismo. Além disso, a Convenção da ONU, de cunho ocidental, e a ONG ocidental Transparência Internacional, que assumiram o controle desse discurso de corrupção, fizeram parecer que o Ocidente transcendeu a corrupção e que a corrupção é principalmente um problema do Sul Global. Essa narrativa isenta as multinacionais ocidentais da culpa e apaga as longas lutas anticorrupção no Sul Global, uma rica tradição ética enraizada tanto na religião quanto no senso comum.

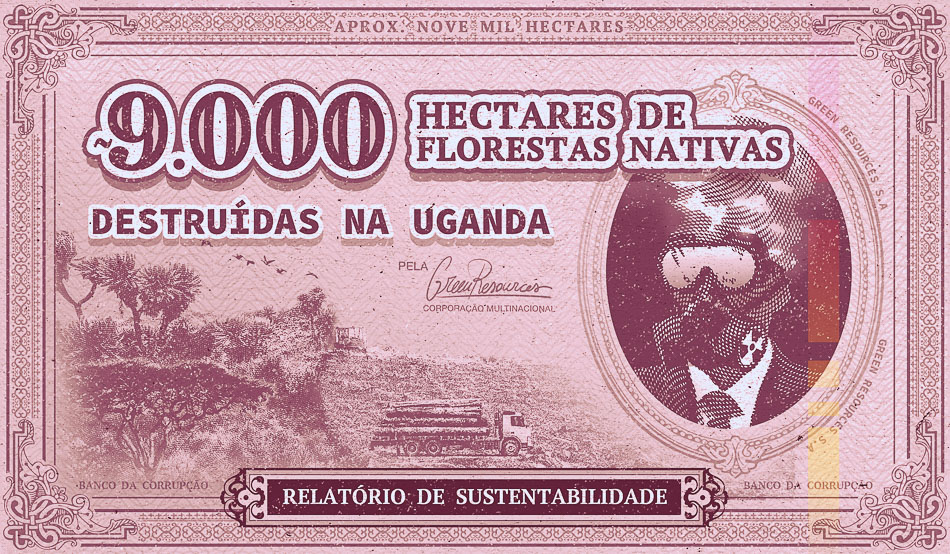

Enquanto isso, o mundo da auditoria contábil desenvolveu uma nova forma de roubo chamada “relatórios de sustentabilidade”, que é emblemática de uma tendência mais ampla de buscar maneiras de esconder dinheiro das autoridades fiscais e legalizar a corrupção. Essa forma de greenwashing permite que as empresas de auditoria contábil divulguem o que estão fazendo para incorporar fatores ambientais, sociais e de governança, a fim de descontar tributos e, ao fazê-lo, muitas vezes fornecem alegações falsas ou enganosas sobre os benefícios ambientais de um produto, serviço ou investimento (CFA Institute, 2024). Além disso, essas práticas não são obrigadas a produzir ou seguir uma avaliação ambiental adequada, nem estão preocupadas com o deslocamento de moradores de uma área de operação, degradação de ecossistemas, uso indevido de terras agrícolas, consumo de energia de combustíveis fósseis ou exploração severa de mão de obra. Apesar do abuso generalizado por parte das multinacionais — a poluição plástica gerada pela filial africana da Coca-Cola; a exploração madeireira na Green Resources Moçambique, Tanzânia e Uganda, de propriedade da Noruega; e a colheita extremamente antiética de “diamantes éticos” pela De Beers, para citar algumas —, as empresas de auditoria contábil têm permissão para investigar a si mesmas e são absolvidas de acusações de corrupção por esse tipo de comportamento, que está muito além da compreensão neoliberal de corrupção (Abati, 2021; World Rainforest Movement, 2018; Frank, 2021).

Parte 2: O grande assalto

Glencore e Zâmbia

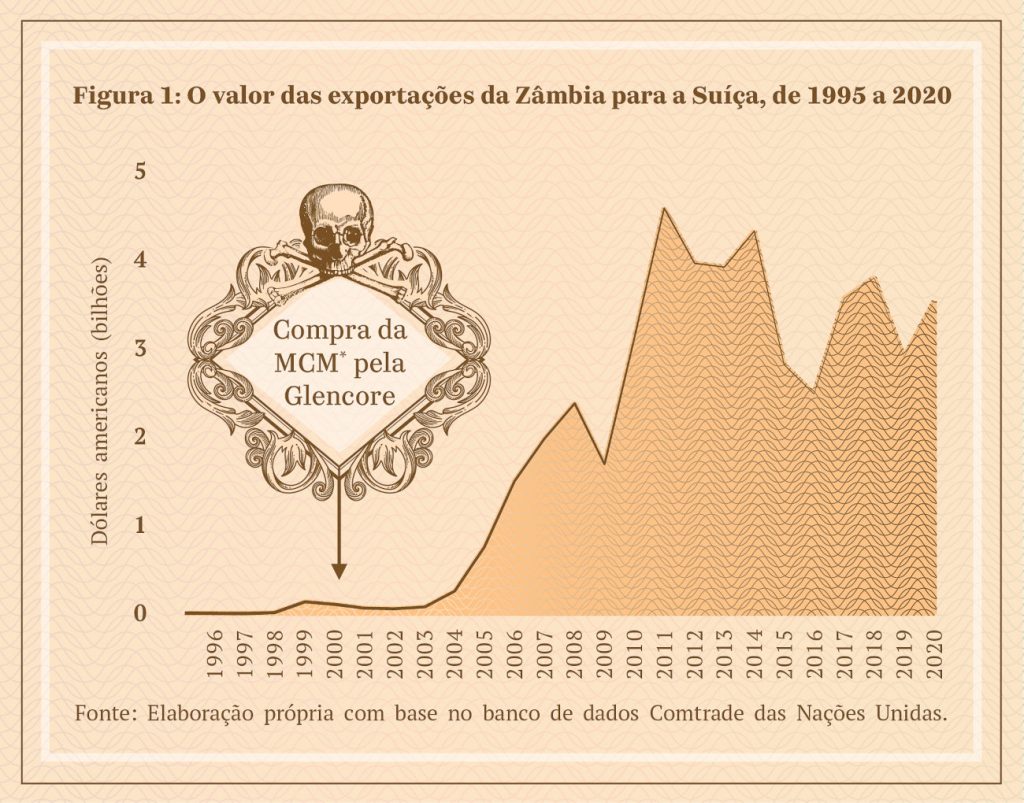

De 2003 a 2023, as exportações da Zâmbia para a Suíça (quase inteiramente compostas de cobre semiprocessado) totalizaram 61 bilhões de dólares — quase metade das exportações totais do país durante esse período (145 bilhões de dólares) (ONU, 2024). Em outras palavras, a Suíça, um pequeno país sem litoral a milhares de quilômetros de distância, foi responsável por metade do mercado total de exportação da Zâmbia nas últimas duas décadas. Mas nem sempre foi assim.

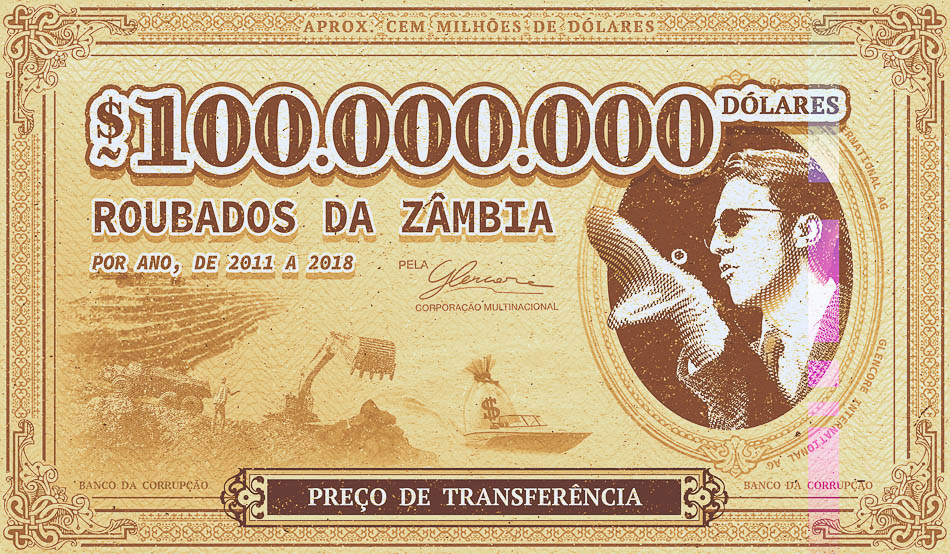

De 1995 a 1999, por exemplo, as exportações da Zâmbia para a Suíça, totalizando 159 milhões de dólares, representaram apenas 3% do total das exportações do país. Isso começou a mudar em 2000, quando uma participação majoritária na Mopani Copper Mines (MCM), que até então era de propriedade do Estado zambiano, foi comprada pela Carlisa Investments, uma empresa de propriedade da gigante negociadora de commodities suíça Glencore AG e domiciliada nas Ilhas Virgens Britânicas (um paraíso fiscal). Portanto, do ponto de vista legal, a MCM não era de propriedade da Glencore, o que permitiu que a Glencore cumprisse os requisitos legais para se envolver em “transações de mercado” com a MCM no papel (o que significa que são partes agindo de forma independente, sem influenciar uma à outra), enquanto na prática fazia o oposto. É ilegal para uma empresa comprar e vender para si mesma (uma das poucas regulamentações em vigor para impedir que as multinacionais cometam sonegação fiscal). No entanto, uma empresa – a Glencore – pode criar uma subsidiária – a Carlisa – com a qual pode realizar transações como se fosse uma empresa separada “à distância”, mas ainda exercendo total influência sobre os termos e preços na prática. Como é a subsidiária – Carlisa, nesse caso – que detém uma terceira empresa – a MCM – as transações da Glencore com a MCM são tecnicamente entre duas entidades independentes. Esforços são feitos para garantir que não haja nenhum rastro em documentos que sugiram o contrário.

* Escolhemos nos referir à Glencore como a proprietária da mina porque, na prática, é de conhecimento comum que a Glencore é a proprietária da mina. Como a Glencore usa a Carlisa para ocultar seu roubo de riqueza da Zâmbia, muitas vezes transferindo seus lucros para sonegar impostos por meio de preços de transferência, optamos por não difundir sua linguagem obscura neste dossiê.

Como mostra a figura 1, as exportações anuais da Zâmbia para a Suíça dispararam de praticamente zero antes da compra da MCM pela Carlisa (ou seja, Glencore) em 2000 para quase 4 bilhões de dólares em 2020. Esse padrão levou muitos a suspeitarem que a Glencore estava praticando preços de transferência – transferindo seus lucros de uma jurisdição de alta tributação (Zâmbia) para uma jurisdição de baixa tributação (Suíça) a fim de pagar a menor quantidade possível de impostos e maximizar seus lucros líquidos. Em outras palavras, em vez de ter que pagar 30% em impostos corporativos sobre a venda de cobre na Zâmbia com base no valor real da mercadoria, a Glencore consegue precificar o valor das vendas de cobre próximo de zero por meio de seu relacionamento com a Carlisa e pagar impostos sobre esse valor artificialmente baixo. Depois, paga impostos sobre o rendimento das sociedades na Suíça a uma taxa de 14,6% – quase metade da taxa que teria de pagar na Zâmbia (PricewaterhouseCoopers, 2024a; 2024b).

Em 2010, a Autoridade Tributária da Zâmbia levou a Glencore ao tribunal por envolvimento em preços de transferência. Apesar de argumentar que suas transações com a MCM eram transações “independentes” entre duas entidades não relacionadas — MCM e Glencore — (afinal, a MCM era de propriedade da Carlisa, não da Glencore), a Glencore perdeu e foi instruída a pagar uma multa além dos impostos perdidos devido aos preços de transferência (Ataftax, 2020). Após uma custosa batalha jurídica de dez anos, a decisão foi mantida pela Suprema Corte da Zâmbia — uma decisão histórica que teve implicações mais amplas para a futura tributação de empresas multinacionais na Zâmbia e região. Mesmo assim, a multa aplicada foi de meros 13 milhões de dólares — muito longe das centenas de milhões de dólares, talvez bilhões, que a Glencore roubou da Zâmbia desde 2000.3

Painel de alto nível de Thabo Mbeki sobre fluxos financeiros ilícitos

Em 2011, a Comissão Econômica das Nações Unidas para a África (Uneca) criou o Painel de Alto Nível sobre Fluxos Financeiros Ilícitos, resultado de uma conferência conjunta organizada pela UA e pela Uneca. Nas palavras do presidente do painel, Thabo Mbeki, isso foi feito com o objetivo de garantir “o desenvolvimento acelerado e sustentado da África, confiando o máximo possível em seus próprios recursos” e garantindo “o respeito pelas prioridades de desenvolvimento que ela mesma estabeleceu”. Afinal, disse Mbeki, “o progresso nessa agenda não poderia ser garantido se África permanecesse excessivamente dependente dos recursos fornecidos pelos parceiros de desenvolvimento” (Comissão das Nações Unidas para a África, 2015, p. 2).

O painel conduziu estudos analíticos aprofundados, entrevistas e visitas ao local ao longo de vários anos antes de entregar um relatório de 120 páginas à UA em 2015. O relatório sugeriu que, mesmo segundo estimativas conservadoras, a África era de fato um credor líquido de capital para o mundo — não um devedor líquido, como é a percepção comum. Em outras palavras, se não fosse pelo roubo em grande escala, a África teria todo o capital necessário dentro de suas fronteiras para atender às suas aspirações de desenvolvimento.

As mesmas corporações multinacionais que foram anunciadas como parceiras na busca pelo desenvolvimento da África estavam fugindo com a maior parte da riqueza do continente.

O relatório se concentrou nos fluxos financeiros ilícitos da África, que foram definidos como “dinheiro ganho, transferido ou usado ilegalmente”. “Em outras palavras”, continua o relatório, “esses fluxos de dinheiro violam as leis de sua [região de] origem, ou durante sua movimentação ou uso, e, portanto, são considerados ilícitos”. Algumas atividades, embora “não sejam estritamente ilegais em todos os casos”, explicou o relatório, podem ser categorizadas como “ilícitas”, pois “vão contra regras e normas estabelecidas, incluindo a evasão de obrigações legais de pagar impostos” (idem, p. 15).

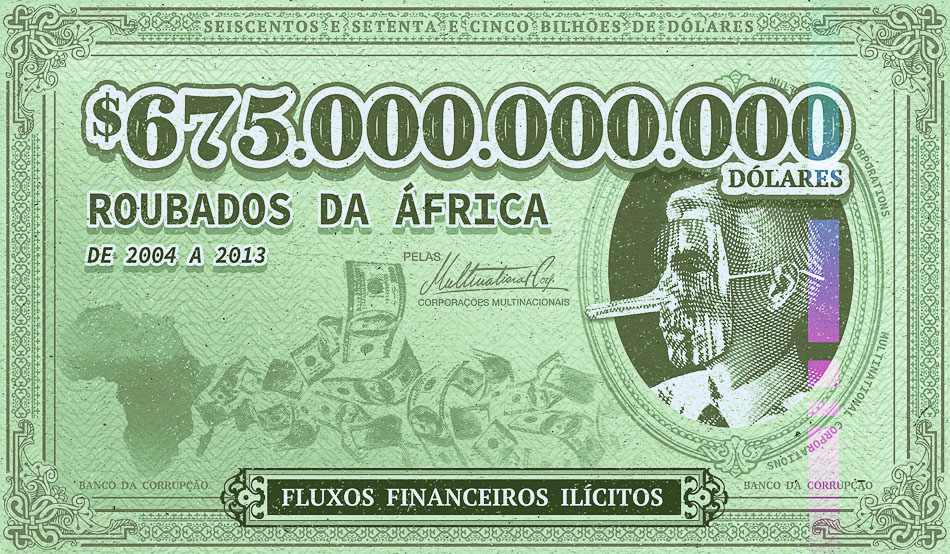

O relatório estimou que, de 2000 a 2010, os fluxos financeiros ilícitos da África variaram entre 30 e 60 bilhões de dólares por ano, ou um total entre 300 e 600 bilhões de dólares ao longo de todo o período de 10 anos. No entanto, teve o cuidado de afirmar que a verdadeira magnitude dos fluxos financeiros ilícitos era provavelmente muito superior às estimativas fornecidas, uma vez que, como escreveu o Presidente Mbeki, “os responsáveis [pelos fluxos financeiros ilícitos] tomam medidas deliberadas e sistemáticas para escondê-los” (idem, p. 3). Por exemplo, outro relatório sobre fluxos financeiros ilícitos, produzido pela Global Financial Integrity em 2015, descobriu que a África perdeu 675 bilhões de dólares em fluxos financeiros ilícitos de 2004 a 2013, enquanto o mundo em desenvolvimento como um todo perdeu 7,8 trilhões de dólares durante esse período, com esses fluxos aumentando duas vezes mais rápido ano a ano em relação ao Produto Interno Bruto global (Kar & Spanjers, 2015).

Importante, e talvez sem precedentes para uma análise intergovernamental, o Relatório Thabo Mbeki, como veio a ser conhecido, revelou que a maioria dos fluxos financeiros ilícitos para fora da África (cerca de 65%) era devido a atividades comerciais legalmente sancionadas cujo propósito era “esconder riqueza, fugir ou evitar agressivamente impostos, [e] fugir de direitos alfandegários e taxas nacionais” (Comissão das Nações Unidas para a África, 2015, p. 24).

O relatório explicou que a maneira padrão das corporações multinacionais limitarem suas obrigações fiscais era fazer declarações falsas, seja sobre a subvalorização de receitas de exportação, a supervalorização dos custos dos negócios com o objetivo final de limitar lucros ou, no caso extremo, a declaração falsa de perdas. Um exemplo intrigante no relatório foi o de uma gigante das telecomunicações não identificada que estava fazendo com que o governo anfitrião perdesse cerca de 90 milhões de dólares anualmente por meio de métodos como “desviar chamadas internacionais e transformá-las em chamadas locais, com as operadoras fazendo declarações falsas de minutos de chamadas internacionais recebidas para reduzir o imposto a ser pago ao governo [anfitrião]” (Comissão das Nações Unidas para a África, 2015, p. 28).

Embora muitos governos e agências multilaterais tenham se comprometido a implementar as recomendações do relatório quando ele foi publicado em 2015, há pouco a mostrar sobre essas promessas, já que o capital continua sua fuga desimpedida da África.

Parte 3: Cinco maneiras de ganhar dinheiro na África

Em seu livro de 1963, Africa Must Unite, Kwame Nkrumah, o primeiro presidente de Gana, escreveu: “Temos aqui, na África, tudo o que é necessário para nos tornarmos um continente poderoso, moderno e industrializado. Pesquisadores das Nações Unidas mostraram recentemente que a África, longe de ter recursos inadequados, provavelmente está mais bem equipada para a industrialização do que quase qualquer outra região do mundo”. Nesse caso, Nkrumah estava se referindo ao Special Study on Economic Conditions and Development, Non-Self-Governing Territories [Estudo sobre condições econômicas e desenvolvimento, territórios não autogovernados] (Nações Unidas, 1958), que detalhava os imensos recursos naturais do continente. “A verdadeira explicação para a lentidão do desenvolvimento industrial na África”, escreveu Nkrumah “está nas políticas do período colonial. Praticamente todos os nossos recursos naturais, para não mencionar o comércio, a navegação, os bancos, a construção e assim por diante, caíram e permaneceram nas mãos de estrangeiros que buscam enriquecer investidores estrangeiros e impedir a iniciativa econômica local”.

Como exatamente os investidores estrangeiros conseguem ganhar dinheiro com “tudo o que é necessário” para o desenvolvimento soberano da África? Decidimos elaborar um guia de cinco pontos que começa a responder a essa pergunta.

1. Trabalhar com o FMI, o Banco Mundial e a Organização Mundial do Comércio para incentivar (ou seja, coagir) os governos africanos a implementar políticas “favoráveis aos investidores”. Por “políticas favoráveis aos investidores” queremos dizer os tipos de políticas que facilitam a entrada de capital na África e o uso desse capital para extrair o máximo de riqueza possível do continente. Exemplos dessas políticas incluem a privatização de serviços sociais vitais (saúde e educação são os principais); a promulgação de incentivos fiscais que permitem que os investidores paguem zero impostos; a eliminação de direitos trabalhistas para que os trabalhadores possam ser explorados o máximo possível; e a liberalização da conta de capital do país anfitrião, o que facilita a extração de todos os lucros obtidos na África.2. Investir no setor extrativo, mas não na indústria. O truque é investir nos setores que facilitam a obtenção de dinheiro rápido, mas que se escondem atrás de um véu de opacidade. Não há melhor setor para fazer isso na África do que o extrativista, seja na perfuração de petróleo em Angola, na coleta de coltan no Congo ou na captura de gás natural em Moçambique. Os locais de extração nesse setor geralmente ficam em enclaves distantes das capitais e, portanto, longe dos olhares curiosos dos reguladores e dos cidadãos, fornecendo assim a cobertura necessária para extrair o máximo de recursos possível. Além disso, investir em extrativos em vez de manufaturados promete o subdesenvolvimento perpétuo da África e, portanto, garante que o continente será para sempre vulnerável ao capital extrativo — um investimento que continua dando frutos.3. Engajamento em preços de transferência. O preço de transferência é uma técnica testada pelo tempo, desenvolvida por multinacionais para expatriar o máximo de lucro possível do Sul Global. A empresa subsidiária na África “vende” seus produtos para a chamada empresa-mãe no Ocidente, que posteriormente vende o produto ao beneficiário final e, portanto, embolsa os lucros no Ocidente. Por exemplo, uma operação de mineração de propriedade suíça no Congo vende seu cobalto para sua empresa-mãe na Suíça por um preço quase zero; a empresa suíça então vende o cobalto para o comprador final localizado em uma empresa de carros elétricos nos EUA pelo valor real do cobalto. A ideia geral dos preços de transferência é pagar o mínimo de impostos possível na África, enquanto os lucros são registrados no Ocidente e impostos moderados são pagos lá.4. Exagerar nos custos de produção. Lembre-se de que, como os impostos corporativos são cobrados sobre os lucros, qualquer coisa que reduza ficticiamente os lucros declarados na África também limita os impostos que a corporação é obrigada a pagar. O exemplo dos preços de transferência é uma forma de reduzir os lucros reportados na África. Outro truque é exagerar os custos incorridos no continente de maneiras que as autoridades não podem verificar. Por exemplo, uma empresa de consultoria localizada no Ocidente pode fornecer “serviços de consultoria” caros para uma operação africana de uma forma que limita os lucros na África e os transfere para o Ocidente. Outro truque de exagero de custos é conceder um empréstimo inexistente a uma subsidiária africana: os pagamentos de juros desse empréstimo falso servem para exagerar os custos de produção na África e, portanto, limitar os lucros que devem ser declarados lá, transferindo-os para o Ocidente.5. Contratar uma das quatro grandes empresas de auditoria. As quatro grandes empresas de auditoria — todas britânicas – são Deloitte, PricewaterhouseCoopers, Ernst & Young e Klynveld Peat Marwick Goerdeler. Seu selo de aprovação é dourado, e seus relatórios auditados são tratados como documentos legais. Em vez de usar barreiras de informação (as chamadas “paredes éticas”) como foram concebidas — para garantir independência e objetividade da consultoria tributária, serviços de consultoria e auditoria —, essas empresas escondem o fato de que, muitas vezes, a mesma empresa fornece serviços de consultoria e também audita os livros contábeis da empresa contratante — incluindo a auditoria desses serviços de consultoria. Por exemplo, uma empresa propõe um plano de otimização operacional ou planejamento tributário agressivo, e essa mesma empresa é o “auditor independente” que supervisiona esse plano e então emite uma opinião supostamente imparcial de que as demonstrações financeiras são justas. Devido à redução da capacidade estatal, muitos governos africanos agora confiam nos relatórios de empresas de contabilidade como declarações incontestáveis da verdade sobre as operações das multinacionais. As altas taxas cobradas pelas Quatro Grandes valem muito o investimento para as multinacionais, considerando as centenas de bilhões de dólares que elas economizam em impostos.

Esses cinco pontos permitem que as multinacionais roubem a riqueza da África enquanto garantem que o continente permaneça subdesenvolvido e, ainda assim, são conceituados como estratégias de negócios inteligentes e não como uma forma de corrupção ou roubo. Essas ações são legitimadas pelo discurso hegemônico da corrupção, que assumiu uma direção decisivamente neoliberal que busca desmantelar a regulamentação estatal e proteger as multinacionais. A corrupção real — que se manifesta tanto na corrupção das multinacionais quanto na corrupção mesquinha de funcionários públicos — deve ser enfrentada de frente, de fato, com uma clareza que não existe atualmente.

Haverá alguma vez uma Convenção da UA sobre Corrupção Corporativa?

Notas1 Esta edição é baseada no texto original de 1968 de Alatas chamado A sociologia da corrupção.2 Um estudo da Oxfam de 2021 estimou que a Glencore estava pagando menos impostos na Zâmbia em cerca de 100 milhões de dólares por ano entre 2011 e 2018. Ver Mulé & Nsenduluka, 2021.3 Com base no trabalho de campo em vários Estados africanos, vários acadêmicos desenvolveram o argumento de Merton e Shils, ver McMullan, 1961; Leys, 1965.AcimaReferênciasABATI, Adenike. ‘Examining Coca-Cola’s Role in Global Plastic Pollution’, Climate Action Africa, 17 nov. 2021. Disponível em: https://climateaction.africa/coca-colas-role-in-global-plastic-pollution/ATAFTAX. “Zambia Court Ruling Against Copper Mining Company Is a Victory Against Abusive Tax Practices”, African Tax Administration Forum, 1 jun. 2020. Disponível em: https://www.ataftax.org/zambia-court-ruling-against-copper-mining-company-is-a-victory-against-abusive-tax-practices.BARNES, Daniel et al., Public Office, Private Interests: Accountability Through Income and Asset Disclosure. Washington, DC: World Bank Group, 16 mar. 2012.BUSINESSTECH.“Steinhoff Will Only Have to Pay R53 Million of Its R1.5 Billion Fraud Fine”, BusinessTech, 12 set. 2019. Disponível em: https://businesstech.co.za/news/business/340685/steinhoff-will-only-have-to-pay-r53-million-of-its-r1-5-billion-fraud-fine/.CFA INSTITUTE. “What Is ESG Investing and Analysis?’, CFA Institute, 4 mar. 2024. Disponível em: https://www.cfainstitute.org/en/rpc-overview/esg-investing.CHU, Mr Ke-young; Hemming, Richard. Public Expenditure Handbook: A Guide to Public Policy Issues in Developing Countries. Washington, DC: International Monetary Fund, 1991.DE MARIA, Bill. ‘Neo-Colonialism Through Measurement: A Critique of the Corruption Perception Index’, Critical Perspectives on International Business 4, n. 2/3 2 maio 2008.FAIZ-UR-RAHIM; ZAMAN, Asad, ‘Corruption: Measuring the Unmeasurable’, Humanomics 25, n. 2, jun. 2009.FRANK, Matthew Gavin. ‘De Beers: Destruction Is Forever’, EcoWatch, 17 mar. 2021. Disponível em: https://www.ecowatch.com/de-beers-diamond-mining-greenwashing-2651117844.html.GEORGE, Barbara Crutchfield; Lacey, Kathleen; Birmele, Jutta. “The 1998 OECD Convention: An Impetus for Worldwide Change in Attitudes Toward Corruption in Business Transactions”, American Business Law Journal 37, n. 3, 2000.GUEVARA, Ernesto ‘Che’. “Socialism and Man in Cuba”, in: Ernesto ‘Che’ Guevara: On Socialism and Internationalism. New Delhi: LeftWord Books, 2020. Disponível em: https://thetricontinental.org/text-che/.GUTTERMAN, Ellen. “The Legitimacy of Transnational NGOs: Lessons from the Experience of Transparency International in Germany and France”, Review of International Studies 40, n. 2, abr. 2014.HERBERT SMITH FREEHILLS. ‘FSCA Levies Record R1.5 Billion Fine against Steinhoff International Holdings N.V. for False, Misleading and Deceptive Statements to the Market’, Herbert Smith Freehills, 20 set. 2019. Disponível em: https://www.herbertsmithfreehills.com/notes/fsrandcorpcrime/2019-09/fsca-levies-record-r1-5-billion-fine-against-steinhoff-international-holdings-n-v-for-false-misleading-and-deceptive-statements-to-the-market.HUNTINGTON, Samuel. Political Order in Changing Societies. New Haven and London: Yale University Press, 1968.INSTITUTO TRICONTINENTAL DE PESQUISA SOCIAL. Soberania de recursos: a agenda para que a África saia do estado de saque, dossiê n. 16, 7 maio 2019. Disponível em: https://thetricontinental.org/pt-pt/dossier-16-soberania-de-recursos-a-agenda-para-que-a-africa-saia-do-estado-de-saque/.INSTITUTO TRICONTINENTAL DE PESQUISA SOCIAL. Os congoleses lutam por sua própria riqueza, dossiê n. 77,25 jun. 2024. Disponível em: https://thetricontinental.org/pt-pt/dossie-77-congoleses-lutam-por-sua-propria-riqueza/.INSTITUTO TRICONTINENTAL DE PESQUISA SOCIAL. Soberania, Dignidade e Regionalismo na Nova Ordem Internacional, dossiê n. 62, 14 mar. 2023b. Disponível em: https://thetricontinental.org/pt-pt/dossie-regionalismo-nova-ordem-internacional/.INSTITUTO TRICONTINENTAL DE PESQUISA SOCIAL, O mundo em depressão econômica: uma análise marxista da crise, n. 4, 10 out. 2023a. Disponível em: https://thetricontinental.org/pt-pt/dossie-caderno-4-crise-economica/.KAR, Dev; SPANJERS, Joseph. Illicit Financial Flows from Developing Countries: 2004–2013. Washington, DC: Global Financial Integrity, dez. 2015. Disponível em: https://34n8bd.p3cdn1.secureserver.net/wp-content/uploads/2015/12/IFF-Update_2015-Final-1.pdf.LEYS, Colin. “What Is the Problem with Corruption?”, The Journal of Modern African Studies 3, n. 2, ago. 1965, p. 215–230.MCMULLAN, M. “A Theory of Corruption”, The Sociological Review 9, n. 2, jul. 1961.MERTON, Robert K. Social Theory and Social Structure. Toward the Codification of Theory and Research. Glencoe, Illinois: The Free Press, 1949.MULÉ, Daniel; NSENDULUKA, Mukupa. “Potential Corporate Tax Avoidance in Zambia’s Mining Sector? Estimating Tax Revenue Gains from Addressing Profit Shifting or Revising Profit Allocation Rules. A Case Study of Glencore Mopani Copper Mines”, Oxfam Research Backgrounder series, 9 dez. 2021. Disponível em: https://www.oxfamamerica.org/explore/research-publications/potential-corporate-tax-avoidance-in-zambias-mining-sector/.NKRUMAH, Kwame. Africa Must Unite. New York: Frederick A. Praeger, 1963. Disponível em: https://ccaf.africa/books/Africa-Must-Unite-Kwame-Nkrumah.pdf.OIT. Organização Internacional do Trabalho, ‘Country Profiles’, ILOSTAT. Disponível em: https://ilostat.ilo.org/data/country-profiles/. Acesso em: 29 set. 2024.ONU. Commission on Transnational Corporations, Report on the Special Session (7–18 mar. e 9–21 maio 1983), Economic and Social Council Official Records, 1983, supplement n. 7, E/1983/17/Rev. 1. New York: United Nations, 1983. Disponível em: https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://digitallibrary.un.org/record/204950/files/E_1983_17_Rev-1-EN.pdf%3Fln%3Dar&ved=2ahUKEwigz5aL7cSJAxXxqVYBHctSLlcQFnoECBYQAQ&usg=AOvVaw2la6mtRlj4cq6wQh3gbHLy;ONU. United Nations Economic and Social Council, Code of Conduct on Transnational Corporations, UN Document, E/RES/1987/57, 10 jun. 1987. Disponível em: https://digitallibrary.un.org/record/156251?ln=en&v=pdf.ONU. United Nations Office on Drugs and Crime, United Nations Convention Against Corruption. New York: United Nations, 2004. Disponível em: https://www.unodc.org/documents/brussels/UN_Convention_Against_Corruption.pdf;ONU. United Nations, “UN Comtrade Database”. Disponível em: https://comtradeplus.un.org/. Accesso em: 5 nov. 2024.PARLAMENTO DA REPÚBLICA DA ÁFRICA DO SUL. “Finance Committee Outraged by Irregularities in Steinhoff”, Press Release, 6 dez. 2018. Disponível em: https://www.parliament.gov.za/press-releases/finance-committee-outraged-irregularities-steinhoff.PRASHAD, Vijay (ed.), Selected Ho Chi Minh. New Delhi: LeftWord Books, 2022.SHILS, Edward “Political Development in the New States”, Comparative Studies in Society and History 2, n. 3, abr. 1960.SZEFTEL, Morris ‘Misunderstanding African Politics: Corruption and the Governance Agenda’, Review of African Political Economy 25, n. 76, jun. 1998, p. 221.TAX SUMMARIES. PricewaterhouseCoopers, ‘Switzerland: Overview’, PwC World Tax Summaries. Acesso em 5 nov. 2024b. Disponível em: https://taxsummaries.pwc.com/switzerland.TAX SUMMARIES. PricewaterhouseCoopers, “Zambia: Corporate – Taxes on Corporate Income”, PwC World Tax Summaries. Disponível em: https://taxsummaries.pwc.com/zambia/corporate/taxes-on-corporate-income Acesso em: 5 nov. 2024a.TRANSPARÊNCIA INTERNACIONAL. “Taking the Temperature: Corruption Perceptions Index 2010”, 26 out. 2010. Disponível em: https://blog.transparency.org/2010/10/26/cpi2010_temperatures_up/.TRANSPARÊNCIA INTERNACIONAL. The Anti-Corruption Plain Language Guide. Berlim: Transparency International, 28 jul. 2009. Disponível em: https://images.transparencycdn.org/images/2009_TIPlainLanguageGuide_EN.pdf.TRANSPARÊNCIA INTERNACIONAL. “Corruption Perceptions Index”, Transparency International, 30 jan. 2024. Disponível em: https://www.transparency.org/en/cpi/2023.UNCTAD. United Nations Conference on Trade and Development (Unctad), Trade and Development Report 2018: Power, Platforms, and the Free Trade Delusion. New York and Geneva: United Nations, 2018. Disponível em: https://unctad.org/system/files/official-document/tdr2018_en.pdf.UNCTAD. United Nations Conference on Trade and Development (Unctad), Global Value Chains and Development: Investment and Value Added Trade in the Global Economy. New York: United Nations, 2013. Disponível em: https://unctad.org/system/files/official-document/diae2013d1_en.pdf.UNECA. COMISSÃO DA ONU PARA A ÁFRICA. High Level Panel on Illicit Financial Flows from Africa, Illicit Financial Flows: Report of the High Level Panel on Illicit Financial Flows from Africa. Addis Ababa: United Nations Economic Commission for Africa, 2015. Disponível em: https://au.int/en/documents/20210708/report-high-level-panel-illicit-financial-flows-africa.UNIÃO AFRICANA (UA). African Union, African Union Convention on Preventing and Combating Corruption. Acesso 1 Jul. 2003. Disponível em: https://au.int/sites/default/files/treaties/36382-treaty-0028_-_african_union_convention_on_preventing_and_combating_corruption_e.pdf.WORLD RAINFOREST MOVEMENT, ‘Green Resources Mozambique: More False Promises!’, WRM Bulletin, n.235 (9 January 2018). Disponível em: https://www.wrm.org.uy/bulletin-articles/green-resources-mozambique-more-false-promises.Fontes dos dados nas ilustraçõesFraude contábil: “Government nails Steinhoff for R6.2 billion”, BusinessTech. Disponível em: https://businesstech.co.za/news/business/783593/government-nails-steinhoff-for-r6-2-billion/.Preços de transferência: Daniel Mulé; Mukupa Nsenduluka, “Potential Corporate Tax Avoidance in Zambia’s Mining Sector? A Case Study of Glencore Mopani Copper Mines”, Oxfam Research Backgrounder series. Disponível em: https://webassets.oxfamamerica.org/media/documents/Oxfam_Potential.pdf.Relatórios de sustentabilidade: World Rainforest Movement, “Green Resources Mozambique: More False Promises!”, WRM Bulletin no 235, Disponível em: https://www.wrm.org.uy/bulletin-articles/green-resources-mozambique-more-false-promises.Fluxos financeiros ilícitos: Dev Kar; Joseph Spanjers, “Illicit Financial Flows from Developing Countries: 2004-2013”, Global Financial Integrity. Disponível em: https://34n8bd.p3cdn1.secureserver.net/wp-content/uploads/2015/12/IFF-Update_2015-Final-1.pdf.

Comentários

Postar um comentário

12