A escola austríaca não pertence à corrente principal da teoria econômica. Os austríacos partem de micro-suposições. Esta não é a visão neoclássica de agentes humanos racionais e totalmente informados maximizando sua utilidade e lucro. Em contraste, as ações humanas são especulativas e não há garantia de sucesso do investimento. Segundo Karl Menger , fundador dessa escola de pensamento, quanto mais para trás no tempo estiverem os resultados de qualquer investimento, mais difícil será ter certeza do sucesso. Portanto, é mais fácil estimar os retornos sobre o investimento em bens de consumo imediato do que em bens de capital. Economizar em vez de consumir é uma decisão especulativa para obter benefícios adicionais no futuro.

Os austríacos estimam que o custo da economia pode ser medido pela "taxa de juros de mercado", que fixa o preço pelo tempo necessário para se obter a produção futura com a economia realizada. Os "ciclos econômicos", como os austríacos chamam de booms e colapsos da produção capitalista, são causados principalmente pela expansão periódica do crédito e pela contração dos bancos centrais. Os ciclos de negócios não seriam uma característica de uma economia de "mercado livre". Se os capitalistas fossem livres para fazer suas próprias previsões e alocar seus investimentos com base nos preços de mercado, ao invés dos burocratas, não haveria ciclos de negócios. Os ciclos se devem à manipulação do crédito por parte das instituições estatais.

A fase de expansão no ciclo econômico austríaco ocorre porque o banco central fornece mais dinheiro do que o público deseja manter à taxa de juros atual e, portanto, esta começa a cair. Os fundos para empréstimos excedem a demanda e começam a ser usados em áreas não produtivas, como no boom do mercado imobiliário de 2002-2007. Esses erros durante o boom só são revelados pelo mercado quando ele entra em declínio.

A Grande Recessão foi o produto da criação excessiva de dinheiro e das taxas de juros artificialmente baixas causadas pelos bancos centrais, que naquela ocasião eram dedicados à habitação. A recessão foi necessária para corrigir erros e maus investimentos causados por interferências nas taxas de juros de mercado. Recessão é a economia que tenta se desfazer de capital e trabalho onde não é mais lucrativa. Nem os gastos públicos, seja qual for o seu volume, nem as interferências impedirão essa correção.

Crucial para a teoria austríaca dos ciclos econômicos (ABCT) é a noção de uma "taxa de juros natural", isto é, quanto custaria tomar um empréstimo se não fosse a interferência do governo. Em 'mercados livres', a oferta e a demanda de fundos para investir estabelecerão uma taxa de juros que alinhe o investimento e a poupança, desde que os mercados de fundos sejam totalmente competitivos e todos tenham uma compreensão clara de todas as transações.

Essas suposições claramente não são realistas. Mesmo que a suposição de concorrência perfeita fosse realista, não há razão para pensar que existe uma determinada taxa de juros para uma economia. Em vez disso, existe um tipo para casas, outro para automóveis, outro para construção de hotéis, etc. Este ponto foi até aceito pelo guru da escola austríaca, Fredrick Hayek, que reconheceu que não existe uma "taxa natural" de juros.

Mas, sem uma taxa de juros natural, não se pode dizer que o governo está impondo taxas muito baixas e, portanto, a teoria desmorona. Sim, o banco central controla um componente da taxa de juros que ajuda a determinar o spread pelo qual os bancos podem emprestar, mas o banco central não determina as taxas pelas quais os bancos emprestam aos clientes. Simplesmente influencia a propagação dos créditos. Visar o suposto "controle" do Fed sobre as taxas de juros é uma interpretação equivocada de como os bancos realmente criam dinheiro e influenciam a produção econômica.

A principal falha na visão austríaca do banco central tornou-se mais óbvia desde o início da flexibilização quantitativa em 2008. Economistas da escola austríaca disseram na época que aumentar as reservas no sistema bancário era o equivalente à "impressão de dinheiro" e que isso seria "desvalorizar o dólar", causaria o colapso dos títulos do Tesouro e causaria hiperinflação. Nada disso aconteceu.

Marx negou o conceito de uma taxa natural de juros.Para ele, o retorno do capital, seja na forma de juros sobre o empréstimo de dinheiro, seja na forma de dividendos da posse de ações, seja na forma de renda de propriedade, provém da mais-valia apropriada do trabalho da classe trabalhadora e dos setores produtivos do mundo. capital. Os juros eram apenas parte desse ganho de capital. A taxa de juros flutuaria assim entre zero e a taxa média de lucro da produção capitalista em uma economia. Em tempos bons, ele avançaria em direção à taxa média de lucro e, nas recessões, cairia para zero. Mas o motor decisivo do investimento seria a lucratividade, não a taxa de juros. Se a lucratividade fosse baixa, os detentores de dinheiro acumulariam cada vez mais dinheiro ou especulariam em ativos financeiros em vez de investir em ativos produtivos.

O que importa não é se a taxa de juros do mercado está acima ou abaixo de alguma taxa "natural", mas se é tão alta que prejudica qualquer retorno sobre o investimento em ativos produtivos. Na verdade, o principal expoente da "taxa natural de juros", Knut Wicksell admitiu este ponto. Segundo Wicksell, a taxa natural “ nunca é alta ou baixa em si mesma, mas apenas em relação aos ganhos que as pessoas podem fazer com o dinheiro em suas mãos, e isso, claro, varia. Em tempos bons, quando a negociação é dinâmica, a taxa de lucro é alta e, o que é mais importante, geralmente se espera que permaneça alta; em períodos de depressão, é baixo e espera-se que permaneça baixo. "

Os principais proponentes da escola austríaca geralmente evitam considerar a evidência empírica em relação à sua teoria. Para eles, a lógica é o suficiente. Mas um leitor do meu blog recentemente me enviou um pacote de estudos empíricos que pretendem mostrar que a teoria do ciclo de negócios da escola austríaca está correta: isto é, quando a taxa de juros do mercado cair abaixo da 'taxa natural', haverá uma expansão excessiva de crédito, que acabará por levar a um colapso e a uma crise.

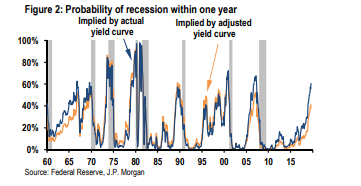

Em um desses estudos, o economista austríaco James Keeler aproxima as taxas de juros de mercado e "naturais" usando as taxas de juros de curto e longo prazo nas curvas de juros. A taxa de juros natural é representada pelo rendimento do título de longo prazo e, se a taxa de curto prazo permanecer bem abaixo da taxa de longo prazo, o crédito se expandirá até o ponto de ocorrer uma crise. Isso acontece quando a taxa de juros de curto prazo dispara e ultrapassa a de longo prazo ou vice-versa, ou seja, há uma curva de juros inversa. Isso é o que mostra seu estudo empírico. Na verdade, o JP Morgan calcula com base nisso que a probabilidade atual de uma recessão na economia dos EUA dentro de um ano é de cerca de 40-60%.

Mas, embora uma curva de rendimento invertida possa se correlacionar com recessões, tudo o que realmente mostra é que os investidores "temem" a recessão e agem de acordo. A questão é por que, em determinado momento, os investidores temem uma recessão e passam a comprar títulos de longo prazo que reduzem o rendimento abaixo da taxa de curto prazo. Além disso, quando você olha para os títulos corporativos no setor capitalista, não há curva invertida. Os títulos corporativos de longo prazo geralmente têm um rendimento muito maior do que os títulos de curto prazo.

Outro estudo austríaco por Ismans & Mougeot (2009) examinou quatro países, França, Alemanha, Grã-Bretanha e os EUA entre 1980 e 2006. Ele descobriu que “ os picos da relação entre gastos do consumidor e gastos de investimento são frequentemente atingidos durante trimestres de recessão ou durante os trimestres imediatamente após a recessão. Essa observação corrobora a hipótese austríaca de que a liquidação do excesso de investimento marca a crise. ” Mas, novamente, o estudo se baseia nas taxas de juros de curto e longo prazo e argumenta que “Os investimentos diferenciais de prazo marcam os pontos de inflexão da atividade econômica agregada. Quando o prazo diferencial diminui, a estrutura de produção se torna menos indireta à medida que os empresários realocam recursos de bens de produção para bens de consumo. " Em outras palavras, quando as taxas de juros de curto prazo aumentam ou as taxas de juros sobem. Declínio de longo prazo, os investidores param de investir em capital bens e investimento empresarial cai enquanto o consumo aumenta ou permanece o mesmo. Novamente, por que a curva de rendimento começa a se inverter? Qual é a direção causal? queda do investimento em bens produtivos e serviços que reduz os retornos de longo prazo ou vice-versa?

Carilli & Dempster tentam responder a essa questão em outro estudo, realizando um teste de causalidade de Granger em dois índices escolhidos da 'taxa de juros natural': 1) a taxa de crescimento real do PIB 2) a relação poupança-consumo pessoal. Mas eles descobriram que há uma acentuada falta de correlação entre as taxas de juros e a atividade econômica.

Na verdade, há pouca evidência de que a taxa de juros é a força motriz do investimento capitalista e o sinal de preço que os capitalistas procuram ao tomar decisões de investimento. Um estudo recente do Dartmouth College descobriu que :

“Em primeiro lugar, os lucros e os retornos do patrimônio líquido têm um forte poder preditivo para o crescimento do investimento e persistem por muitos trimestres no futuro. Em segundo lugar, as taxas de juros e o spread padrão (nossas aproximações para taxas de desconto) são, na melhor das hipóteses, fracamente correlacionadas com o investimento atual e futuro. Em suma, as mudanças na lucratividade e nos preços das ações parecem ser muito mais importantes para o investimento do que as mudanças nas taxas de juros e na volatilidade. "

Da mesma forma, o Fed dos Estados Unidos concluiu em seu próprio estudo que: “ Um princípio fundamental da teoria do investimento e da teoria tradicional da transmissão da política monetária é que os gastos com investimentos das empresas são adversamente afetados pelas taxas de juros. No entanto, um grande corpo de pesquisa empírica oferece evidências mistas, na melhor das hipóteses, de um efeito substancial da taxa de juros sobre o investimento ..., descobrimos que a maioria das empresas afirma ser bastante insensível a quedas. De taxas de juros e apenas um pouco mais sensível a aumentos. "

Alguns economistas de escolas austríacas tentaram avaliar quando o ponto crítico para a recessão poderia ser medindo a divergência entre o crescimento do crédito e o crescimento do PIB (ver Borio e White, Preços de Ativos, Estabilidade Financeira e Monetária, BIS 2002). Aparentemente, chega um ponto em que o crédito perde sua força no crescimento econômico e nos preços dos ativos e, em seguida, o crescimento entra em colapso. Mas porque? Os austríacos não podem responder a isso porque ignoram a falha fundamental no processo capitalista identificada por Marx em sua lei da lucratividade.

O que impulsiona as economias capitalistas e a acumulação de capital são as mudanças nos lucros e na lucratividade. O crescimento econômico em uma economia capitalista não é impulsionado pelo consumo, como afirmam os austríacos, mas pelo investimento empresarial. Esse é o fator de oscilação que causa booms e quedas nas economias capitalistas. E o investimento empresarial é principalmente impulsionado por uma coisa: lucro ou lucratividade, não taxas de juros, não "confiança" e não demanda do consumidor. É quando a taxa de lucro começa a cair; e então, mais imediatamente, quando a massa de lucros diminui. Portanto, a expansão maciça do crédito destinada a manter a lucratividade não serve mais ao seu propósito.

Economista marxista britânico, que trabalhou 30 anos na City de Londres como analista econômico e publica o blog The Next Recession.

https://thenextrecession.wordpress.com/2021/08/01/the-austrian-business-cycle/

Tradução:

Nenhum comentário:

Postar um comentário

12