Fontes: Sem permissão

O presidente do Banco da Inglaterra, Andrew Bailey, refletiu a atitude da maioria dos economistas tradicionais sobre o impacto da inflação em fevereiro, quando disse: “Não estou dizendo que ninguém recebe um aumento, não me entenda mal. O que estou dizendo é que precisamos de contenção na negociação salarial, caso contrário, sairá do controle . ”

Bailey defende a explicação keynesiana de que o aumento da inflação é resultado de um mercado de trabalho rígido ("pleno emprego") que permite aos trabalhadores pressionar por salários mais altos e, assim, força os empregadores a aumentar os preços para manter os lucros. Essa teoria da “pressão salarial” da inflação foi refutada teórica e empiricamente, como mostrei em vários artigos anteriores .

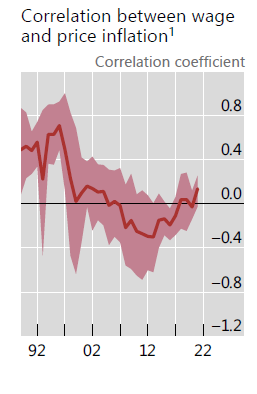

E, mais recentemente, o estudo do Bank for International Settlements (BIS) confirma que “segundo alguns dados, o ambiente atual não parece propício para tal espiral. Afinal, a correlação entre o crescimento salarial e a inflação caiu nas últimas décadas e atualmente está perto de níveis recordes.

BIS

Mas essa teoria da pressão salarial persiste entre os keynesianos ortodoxos porque eles acreditam que o pleno emprego gera inflação; e é apoiado pelas autoridades porque ignora qualquer impacto nos preços das empresas que tentam aumentar os lucros. Bailey não falou de uma 'restrição' nos preços ou lucros de mercado.

A teoria da pressão salarial existia antes de Keynes. Já em meados do século 19, o sindicalista neo-ricardiano Thomas Weston argumentou nos círculos da Associação Internacional dos Trabalhadores que os trabalhadores não podiam pressionar por salários acima do custo de vida porque isso só levaria os empregadores a aumentar os preços e, portanto, era contraproducente. Para Weston, havia uma 'lei de ferro' de salários reais vinculados ao tempo de trabalho necessário para a subsistência que não podia ser violada.

Marx refutou os pontos de vista de Weston tanto teórica quanto empiricamente em uma série de discursos publicados no panfleto Valor, Preço e Lucro. Marx argumentou que o valor (preço) da mercadoria dependia, em última análise, do tempo médio de trabalho necessário para produzi-la. Mas isso significava que a distribuição desse tempo de trabalho entre os trabalhadores que criavam a mercadoria e o capitalista que a possuía não era imutável, mas dependia da luta de classes entre patrões e empregados. Como ele escreveu: “os capitalistas não podem simplesmente aumentar ou diminuir os salários como quiserem, nem podem aumentar os preços à vontade para compensar a perda de lucros resultante do aumento dos salários”. Se os salários são "contidos", eles podem não baixar os preços, mas simplesmente aumentar os lucros.

De fato, é isso que está acontecendo agora no atual episódio de inflação. Na recuperação da Grande Recessão, o crescimento dos preços foi bastante moderado durante os primeiros anos dessa recuperação. Em vez disso, as corporações aplicaram um corte salarial extremo (auxiliado por altos e persistentes níveis de desemprego). Os custos unitários do trabalho (ou seja, o custo do trabalho por unidade de produção) caíram ao longo de um período de três anos desde o ponto mais baixo da recessão no segundo trimestre de 2009 até meados de 2012.

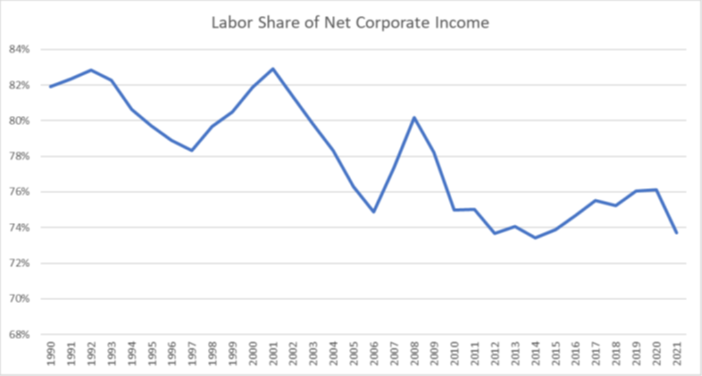

Houve um padrão geral de queda na participação da renda do trabalho durante a fase inicial das recuperações que caracterizou a maioria das recuperações pós-Segunda Guerra Mundial, embora tenha se tornado mais extremo nos ciclos econômicos recentes. Em 2019, a participação trabalhista atingiu seu ponto mais baixo. A década de 2010 basicamente viu os salários médios reais estagnarem na maioria das principais economias.

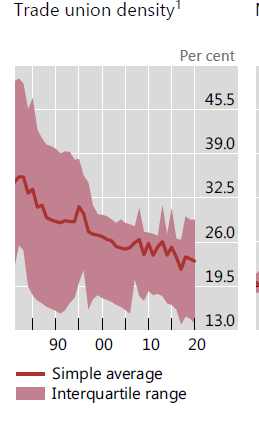

Em um relatório recente, o Banco de Compensações Internacionais (BIS) observa que “nas últimas décadas, o poder de negociação coletiva dos trabalhadores diminuiu junto com a filiação sindical. Relacionado a isso, as cláusulas de indexação e COLA que alimentaram as espirais de salários e preços no passado são menos frequentes. na zona euro, a proporção de empregados do setor privado cujos contratos têm um papel real na fixação dos salários devido à inflação caiu de 24% em 2008 para 16% em 2021. A cobertura do COLA nos Estados Unidos era de cerca de 25% na década de 1960 e subiu para cerca de 60 % durante o episódio inflacionário do final da década de 1970 e início da década de 1980, mas caiu rapidamente para 20% em meados da década de 1990".

BIS

Desde a crise do COVID, a participação dos trabalhadores nos salários e rendimentos reais vem caindo acentuadamente, mesmo com a queda do desemprego. Bem ao contrário da teoria keynesiana da inflação e da chamada “lei de ferro dos salários” proposta por Weston contra Marx. O aumento da inflação não foi impulsionado por nada parecido com um mercado de trabalho superaquecido, mas por margens de lucro corporativas mais altas e gargalos na cadeia de suprimentos. Isso significa que os bancos centrais terão pouco efeito em aumentar as taxas de juros para 'esfriar' os mercados de trabalho e reduzir os aumentos salariais em face da inflação e são mais propensos a estagnar o investimento e o consumo, desencadeando uma crise.

Os preços das commodities podem ser divididos em três componentes principais: custos do trabalho (v = o valor da força de trabalho na terminologia marxista), insumos não-trabalho (c = o capital constante consumido e a “margem” dos lucros nos dois primeiros componentes (s = mais-valia apropriada pelos proprietários capitalistas) P = v + c + s.

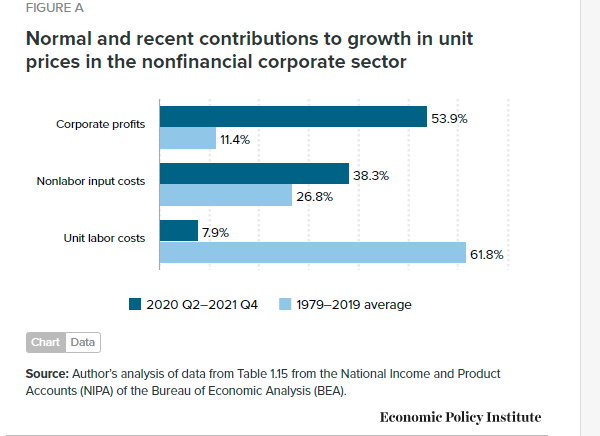

O Instituto de Política Econômica estima que desde a recessão do COVID-19 no segundo trimestre de 2020, os preços gerais no setor produtor da economia dos EUA aumentaram a uma taxa anualizada de 6,1%: uma aceleração acentuada acima de 1,8%. crescimento de preços que caracterizou o ciclo de negócios pré-pandemia de 2007-2019. Mais da metade desse aumento (53,9%) pode ser atribuído a maiores margens de lucro, com os custos trabalhistas contribuindo com menos de 8% desse aumento. Isto não é normal. De 1979 a 2019, os lucros contribuíram apenas com cerca de 11% para o crescimento dos preços e os custos trabalhistas em mais de 60%. Os insumos não trabalhistas (matérias-primas e componentes) também estão elevando os preços mais do que o normal na atual recuperação econômica.

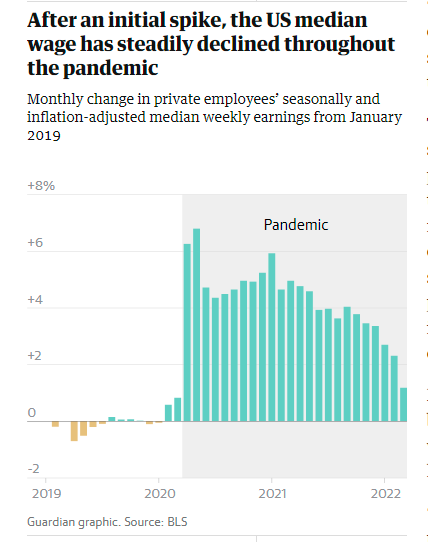

A inflação atual está concentrada no setor de bens (particularmente bens duráveis), impulsionada pelo colapso das cadeias de suprimentos de bens duráveis (com fechamento de portos em todo o mundo). O gargalo não é a mão de obra que exige salários mais altos, capacidade de transporte e outras carências não relacionadas a empregos. De fato, no atual pico de inflação, o crescimento dos lucros semanais dos EUA vem desacelerando mês a mês.

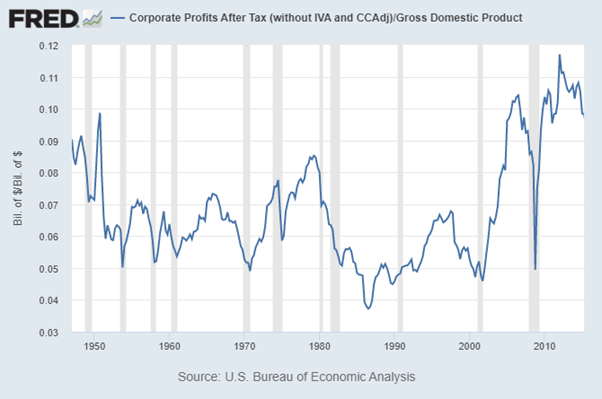

São os lucros que estão subindo em espiral. As empresas que tinham oferta disponível quando ocorreu o aumento da demanda induzido pela pandemia tiveram um enorme poder de precificação em relação a seus clientes. As margens de lucro das empresas (a parte que vai para os lucros por unidade de produção) estão em seu ponto mais alto desde 1950.

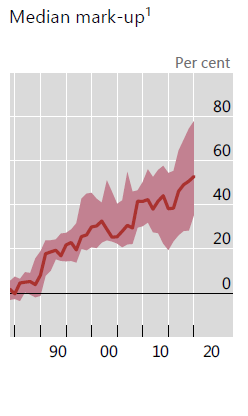

O estudo do BIS encontra algo semelhante: “O poder de precificação das empresas, medido pela margem dos preços sobre os custos, atingiu níveis recordes. No ambiente de inflação baixa e estável da era pré-pandemia, margens mais altas reduziram o repasse de salários para preços. Mas em um ambiente de alta inflação, margens mais altas podem impulsionar a inflação, pois as empresas prestam mais atenção ao crescimento agregado dos preços e o levam em consideração em suas decisões de preços. De fato, essa pode ser uma das razões pelas quais as pressões inflacionárias foram recentemente amplificadas em setores que não foram diretamente afetados por gargalos.”

BIS

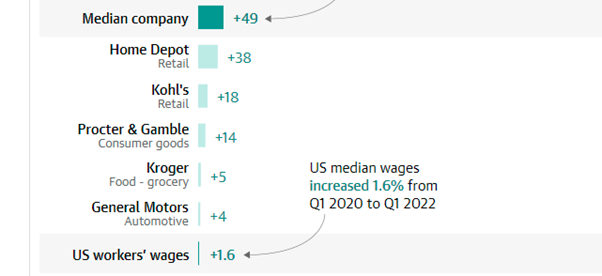

Uma análise dos registros da Comissão de Valores Mobiliários de 100 corporações dos EUA descobriu que os lucros líquidos aumentaram em média 49% nos últimos dois anos e, em um caso, em até 111.000%!

Os CEOs estão bem cientes da capacidade de elevar os preços nessa espiral inflacionária. O CEO da Hershey, Michel Buck, disse aos acionistas: "O preço será uma grande alavanca para nós este ano e espera-se que impulsione a maior parte do nosso crescimento". Da mesma forma, um executivo da Kroger disse aos investidores que "um pouco de inflação é sempre bom para nossos negócios", enquanto o CEO da Hostess disse em março que o aumento dos preços em toda a economia "ajuda" aos lucros.

Isso significa que as empresas podem aumentar os preços à vontade e estão envolvidas no que é chamado de 'bolha de preços'? Marx, discutindo com Weston em 1865, não achava que esse fosse o caso em geral. O poder da competição ainda reinava. George Pearkes, analista da Bespoke Investment, aponta para a Caterpillar, que registrou um aumento de lucro de 958% impulsionado pelo crescimento de volume e realização de preços entre os quatro trimestres de 2019 e 2021, como exemplo. lucro para um pouco abaixo dos US$ 1,3 bilhão que ganhou em 2020 . « Esta não é uma bolha de preços… e mostra concretamente que existem muitas nuancesPearkes observa, acrescentando que o aumento dos preços "não é o principal motor da inflação, nem o principal motor dos lucros corporativos". Na verdade, as empresas que aumentam os preços tanto quanto o ambiente atual permite maximizar os lucros de curto prazo podem acabar pagando um preço por sua participação de mercado no futuro, à medida que outras entram no jogo. É claro, porém, que quanto maior a concentração de capital em qualquer setor, maior a capacidade de elevar os preços. “Quando você passa de 15 para 10 empresas, não há muitas mudanças” , defende um analista. “ Quando você passa de 10 para 6, muitas coisas mudam. Mas quando você passa de seis para quatro, é uma solução."

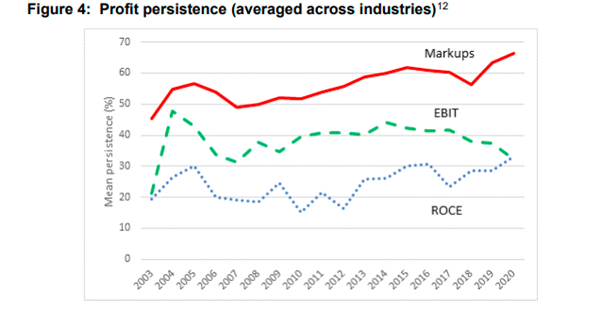

Recentemente, a Autoridade de Concorrência e Mercados do Reino Unido (CMA) publicou um importante relatório. O CMA encontrou um quadro misto. A persistência dos lucros aumentou conforme medido pelas margens sobre os custos marginais e o retorno sobre o capital, mas não quando medido pelos lucros antes de impostos.

E a CMA também descobriu que quanto mais concorrência internacional houver, menos capacidade as empresas têm de aumentar preços e margens. "Isso destaca o importante papel que o comércio internacional desempenha para ajudar a manter os mercados do Reino Unido competitivos." O BIS resumiu esse debate: “Nos mercados de produtos, o grau de competição entra em jogo. As empresas com margens de lucro mais altas, uma indicação de maior poder de mercado, podem aumentar os preços quando os salários aumentam, enquanto aquelas sem esse poder de precificação podem hesitar em fazê-lo. Considerações estratégicas na precificação também são relevantes. As empresas podem se sentir mais confortáveis em aumentar os preços se acreditarem que seus concorrentes também o farão. Os aumentos de preços são mais prováveis quando a demanda é forte. Com menos preocupação com vendas perdidas e menos espaço para ajustar as margens de lucro, mesmo empresas com menos poder de precificação podem repassar custos mais altos aos clientes."

Como sócio da Bain Consulting, consultor de muitas corporações, argumentou: "Quando os tempos estão difíceis, foda-se seus clientes enquanto pode". . O consultor continua: “Não acho que isso seja realmente ruim. As empresas devem cobrar o que podem. os lucros são o objetivo de todo este exercício.”

Michael Roberts, colaborador regular de Sem Permissão, é um economista marxista britânico que trabalhou por 30 anos na cidade de Londres como analista econômico e publica o blog The Next Recession.Tradução: G. Buster

Nenhum comentário:

Postar um comentário

12