Fontes: The Economist Horsefly

Em um mundo de livre comércio e democracia não há incentivo para a guerra (Ludwig von Mises)

Em 28 de fevereiro de 2022, os Estados Unidos cometeram um dos erros econômicos mais evidentes e tolos de sua história. Proibiu entidades norte-americanas de qualquer operação com o Banco Central da Rússia, além de congelar todos os ativos em dólares, o que impediu o Banco Central da Rússia de acessar suas reservas em dólares no mundo. Como se não bastasse, também impedia qualquer instituição financeira ou empresa norte-americana de realizar transações ou operações com o Banco Central daquele país. Estima-se que os valores congelados sejam superiores a 300 bilhões de dólares.

Tal absurdo alertou os países do Sul Global, que depositam confiantemente seus superávits comerciais em dólares ou títulos do tesouro americano. Até os últimos dias de fevereiro a famosa frase de Warren Buffett, "Não ponha todos os ovos na mesma cesta" era inválido em relação à garantia de depósitos em dólares ou títulos do Tesouro dos EUA. Proprietários da máquina de impressão de notas verdes, o reembolso dos fundos investidos naquele país não corria qualquer risco; mais ou menos desvalorizados, os dólares retornariam aos seus depositantes. Por outro lado, a probabilidade de que as reservas da maior potência atômica do mundo fossem congeladas ou confiscadas parecia irracional. Agora imagine a dedução do Sul Global, se os EUA podem congelar fundos para a Rússia, o que sobra para os países comuns do mundo sem a menor ogiva nuclear. A ideia é muito maluca, mas aconteceu.

Mais cedo ou mais tarde, os países começaram a imaginar uma saída alternativa para seus excedentes. A criação de uma moeda alternativa, que seria uma das opções, é a questão mais complexa, como veremos. As necessidades são mais urgentes e operacionais, por isso foram realizadas com extrema rapidez, como os acordos bilaterais em moedas locais. O pontapé inicial foi dado pela Arábia Saudita, ao aceitar yuans em vez de dólares, para a venda de petróleo à China. A economia asiática compra mais de 25% do petróleo que a nação árabe exporta. Se listadas no yuan, essas vendas impulsionariam a posição da moeda chinesa. Os sauditas também estudam a possibilidade de incluir contratos futuros de yuan, conhecidos como petroyuan. A Rússia fechou o acordo rublo-rúpia com a Índia, fez o mesmo com o Irã e este com a China, enquanto o Brasil flerta com a mesma ideia e a Argentina ativou um antigo swap com a China para pagar parte das importações daquele país em yuan.

Não há dúvida de que a imposição de sanções econômicas à Rússia utilizadas pelos governos – proibição de importação de energia; teto do preço do petróleo; confisco de reservas cambiais; fechamento de sistemas de liquidação bancária internacional – acelerou o afastamento do dólar e do euro.

Apesar dessa ideia, Christine Lagarde, diretora do Banco Central Europeu, em seu discurso perante o Conselho de Relações Exteriores dos Estados Unidos, em Nova York, enfatizou que, embora haja uma tendência de substituição de moedas, ela ainda está longe de mudar drasticamente. ordem. “Esses desenvolvimentos não apontam para qualquer perda iminente de domínio do dólar americano ou do euro. Até agora, os dados não mostram mudanças substanciais no uso de moedas internacionais. Mas eles sugerem que o status de moeda internacional não deve mais ser dado como certo.

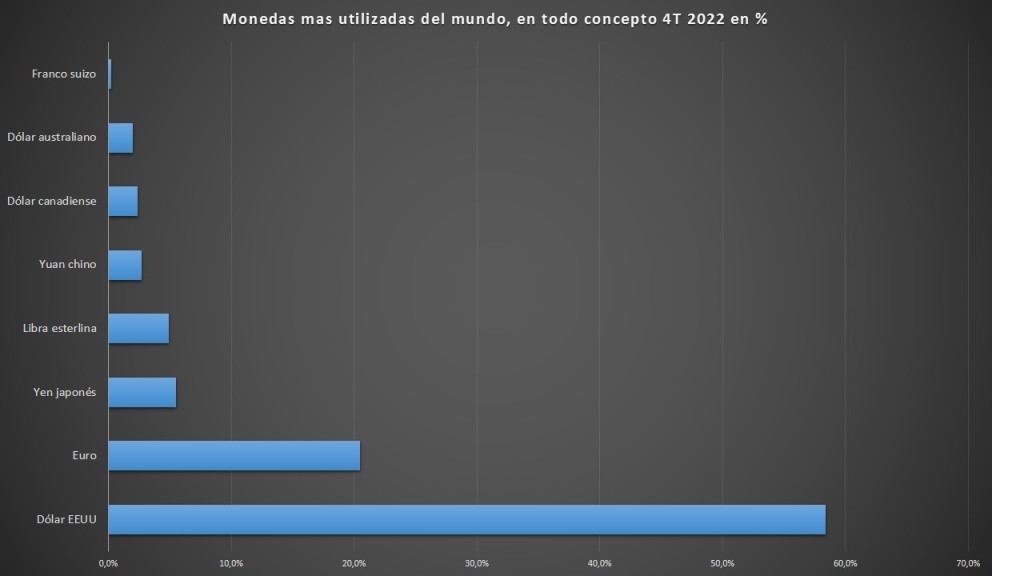

E tem razão o presidente do Banco Central Europeu, ou seja, as quatro moedas mais importantes do mundo, o dólar americano, o euro, a libra esterlina e o iene japonês, continuam detendo mais de 90% das transações e lojas de valor. Também é evidente que parte das reservas em dólares dos bancos centrais caiu 12 pontos percentuais desde a virada do século, passando de 71% em 1999 para 58,4% no quarto trimestre de 2022.

As principais moedas ainda estão se mantendo, o dólar americano não está sendo substituído pelo euro, nem pelo iene, nem mesmo pelo yuan chinês, mas por um lote de moedas menores. A distribuição interna das moedas dentro daquelas com mais de 90% de aceitação, verifica-se um aumento daquilo que o FMI chama de “moedas de reserva não tradicionais”, definidas como aquelas que não as “quatro grandes” nomeadamente o dólar australiano, o dólar canadiano, o yuan, o won coreano, o dólar de Singapura e a coroa sueca. Tudo isso sugere que a mudança na força das moedas internacionais após a guerra na Ucrânia não é para um bloco Oeste-Leste, como muitos argumentam, mas para uma fragmentação das reservas cambiais.

Nas últimas décadas, a China já aumentou seu comércio bilateral de mercadorias com mercados emergentes e economias em desenvolvimento por um fator de 130, e o país também se tornou o maior exportador mundial. Pesquisas recentes indicam que há uma correlação significativa entre o comércio de um país com a China e suas reservas em yuan. Novos padrões de negócios também podem dar origem a novas alianças. Um estudo da Oxford Economic Policy descobriu que as alianças podem aumentar a participação de uma moeda nas reservas de um parceiro em cerca de 30 pontos percentuais .

O confronto entre China e EUA mostrou uma paridade da capacidade econômica da China ao se igualar à economia americana, assim como os BRICS superaram o PIB do G7, além de competir no comércio global, investimento, o que dá mostra as implicações do aparente enfraquecimento do o domínio hegemônico da economia dos EUA e do dólar na economia mundial, indicando a evolução para uma economia global "fragmentada e multipolar", na qual no futuro nenhuma potência econômica dominaria o comércio, o investimento ou as moedas mundiais.

Tudo isso pode criar uma oportunidade para certos países que buscam reduzir sua dependência dos sistemas de pagamento e estruturas monetárias ocidentais, seja por motivos de preferência política, dependências financeiras ou uso de sanções financeiras na última década. Evidências apontam, inclusive em declarações oficiais, que alguns países pretendem aumentar o uso de alternativas às principais moedas tradicionais para o faturamento do comércio internacional, como o yuan chinês ou a rupia indiana. E também, de acordo com Christine Lagarde, “ estamos vendo uma maior acumulação de ouro como um ativo de reserva alternativo, possivelmente impulsionado por países com laços geopolíticos mais estreitos com a China e a Rússia ”.

Esta última parte prende-se com a necessidade de criar uma moeda alternativa, um sistema financeiro alternativo ao SWIFT que, desde 2014, a Rússia desenvolveu para uso doméstico e transfronteiriço, tendo sido utilizado no ano passado por mais de 50 bancos em uma dezena de países . Desde 2015, a China estabeleceu seu próprio sistema para liquidar pagamentos em yuan, um mercado de títulos atraente para depositar excedentes e agências de classificação de risco do lado eurasiano. Tudo isso leva mais tempo, assim como a criação de bancos alternativos ao FMI ou ao Banco Mundial para contornar as condições e condicionalidades que eles impõem.

O Novo Banco de Desenvolvimento, criado em 2015 pelos chamados BRICS (Brasil, Rússia, Índia, China e África do Sul), é um exemplo. Faz-se muito barulho à sua volta, tanto que se acredita que pode constituir um polo de crédito alternativo às referidas instituições internacionais. Segundo Patrick Bond , “ o papel dos BRICS nas finanças globais se resume a 'falar para a esquerda, caminhar para a direita'”, como demonstrado por seu vigoroso apoio ao sistema financeiro ao congelar a carteira russa no início de março de 2022, caso contrário, não teria mantido sua classificação de crédito AA+ Western. E a Rússia é acionista de 20% desse banco.

Do ponto de vista comercial integrado na área monetária, os países ocidentais estão agindo como protecionistas com a imposição de tarifas, sanções, preços máximos, restrições comerciais, enquanto os chineses estão agora sendo os gendarmes do livre comércio, como aconteceu em Ao longo da história, quem tem potencial comercial para vencer os outros precisa da história da livre concorrência. Mas essa mudança transformadora, essa economia de blocos competindo para ganhar a maioria dos países para o seu lado, tem a ver com a passagem da globalização para a regionalização.

A segurança dos abastecimentos tornou a sua cadeia num ponto central de interesse estratégico, não só os abastecimentos têm de estar próximos, segurados, como também ter um fluxo constante. É por isso que a globalização criada pelas multinacionais tornou-se regionalização, a ideia de nacionalismo econômico difundida por Trump tornou-se o "retorno para casa" dos democratas, sufocando a Europa com a Lei Anti-Inflação, a guerra na Ucrânia, a desindustrialização e a total perda de autonomia estratégica. O que era um compromisso com a China, embora pertencesse à lógica da globalização com mão de obra barata, tornou-se contenção a partir de 2020 e levou ao confronto direto em 2023.

Embora cada batalha, no comércio, na tecnologia ou nas moedas, seja embrionária, não é menos verdade que esta guerra, esta transformação do mundo em blocos, incluiu a África e a América Latina no jogo como componentes centrais da segurança dos abastecimentos. Aqui o Brasil passa a ter papel central, assim como a Argentina, com capacidade de exportação de alimentos, energia e minerais. Vaca Muerta, pré-sal, lítio, fazem parte da estratégia americana e chinesa.

O Brasil tem uma peça central nessa disputa, um pouco mais complexa porque depende de suas políticas interno-externas. Lula navega na dualidade, o que, de fato, não é nada simples. Tentar pegar a onda aproveitando os dois lados é complicado e, aparentemente, existe a lógica de um padrão duplo, pois durante 2006-2010, não parece ter um ponto de apoio no momento. A ambigüidade interna se reflete nas decisões externas que se repetiram durante a viagem presidencial a Pequim. Lula confrontou os Estados Unidos falando em rejeitar o dólar nas transações internacionais, exaltando possíveis investimentos chineses no Brasil e atacando o FMI por estrangular a Argentina. Mas, na mesma viagem, o governo decidiu não aderir à Nova Rota da Seda, formada por 147 países, que ligaria o que fosse dito pelos microfones com o mundo real.

Dias depois, diante das críticas de Washington, dos líderes da União Europeia e da mídia brasileira a Lula por terem denunciado que tanto Kiev quanto Moscou são responsáveis pela guerra na Ucrânia, tanto o presidente quanto a diplomacia brasileira recuaram vários passos. Em Portugal, Lula apressou-se em apontar que nunca falou em responsabilidades equivalentes e instruiu Celso Amorim - ministro das Relações Exteriores de fato - a visitar Kiev nas próximas semanas.

O golpe de 2016, a prisão de Lula, as contrarreformas trabalhista, previdenciária e do ensino médio, o congelamento do déficit, a independência do Banco Central, a última tentativa de golpe e 58 milhões de votos no segundo turno eleitoral rodada de Bolsonaro, são apenas uma amostra das condicionalidades ao líder do PT. As restrições políticas internas e externas são dos EUA, mas dependendo do que Lula fizer, as limitações serão para a América do Sul.

Nenhum comentário:

Postar um comentário

12