Fontes: The Rocket to the Moon [Imagem: George Grosz, 1922. Figurino para a peça Methuselem or the Eternal Bourgeois]

https://rebelion.org/

Face e outra face da livre mobilidade de capitais na América Latina e no Caribe

Em meio à crise da Covid-19, os governos da América Latina e do Caribe conseguiram transferir 109 bilhões de dólares para o exterior (algo como 14% do investimento total na região naquele ano). Nos últimos anos a região tem girado uma média de 2,2% do PIB ao ano. Podemos pagar?

Esta fuga não foi causada por um colapso das exportações, nem por um frenesi consumindo as importações, nem pela cessação das transferências de dinheiro dos emigrantes para as suas famílias nos países de origem. Foi causada inteiramente pela chamada “livre mobilidade de capitais”, ou seja, pelas regras do jogo a que aderiram todos os Estados da região nas décadas de 80 e 90, e que foram respeitadas pelos sucessivos governos das várias tendências políticas.

Em tese, a livre circulação de capitais representa uma atraente porta aberta ao investimento estrangeiro (com suas tecnologias superiores, produtividade, canais de distribuição, acesso a financiamentos) e ao crédito externo (com sua colossal capacidade de empréstimo e baixas taxas de juros). ao custo financeiro local). Que sentido faria fechar esses benefícios em economias tecnicamente atrasadas, com taxas de investimento anêmicas, custos de crédito relativamente altos, etc.?

Na prática, porém, esse influxo de capitais inevitavelmente gera diversas saídas de divisas. Por um lado, porque os créditos e investimentos estrangeiros correspondem a um fluxo de pagamentos em moeda estrangeira de juros, lucros remetidos, etc. Por outro, porque a livre entrada pressupõe liberdade de saída, ou seja, o acesso dos capitalistas locais ao mercado de câmbio para efetuar pagamentos em moeda estrangeira, bem como para converter seu excedente de moeda nacional em ativos estrangeiros. A maior parte do capital da América Latina está nas mãos de um grupo relativamente pequeno de empresas organicamente articuladas com o sistema bancário e o mercado de capitais; justamente a rede de condutos que permite a movimentação de dinheiro entre países na velocidade de um clique.

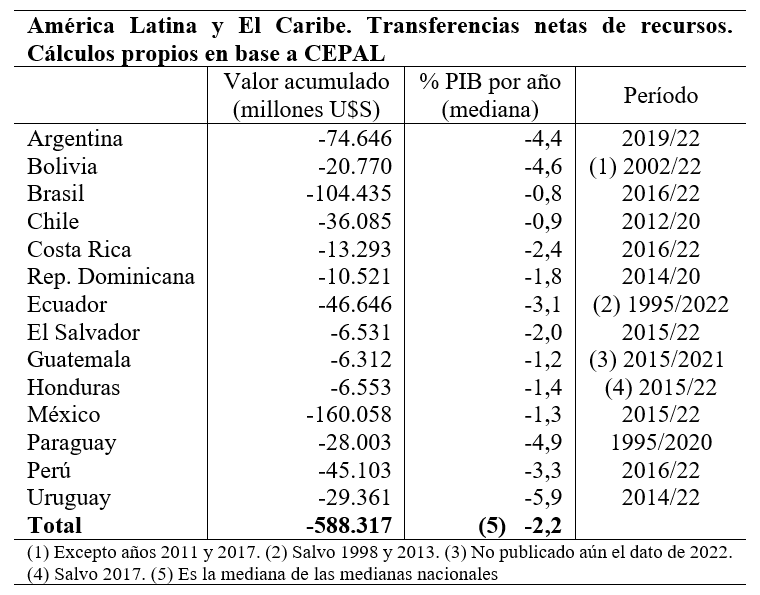

Para a região como um todo, a diferença entre entrada e saída desses conceitos mostra um saldo negativo desde 2016, mas o processo começou muito antes: Chile desde 2012; Uruguai e República Dominicana desde 2014; quatro países da América Central desde 2015; Brasil, Peru e Costa Rica desde 2016 e Argentina desde 2019. O Equador apoia as transferências ao exterior desde 1995 e a Bolívia desde 2002, quase sem interrupção.

Em relação ao PIB, Uruguai, Paraguai, Bolívia e Argentina fizeram as transferências "mais generosas" para o exterior. A soma regional equivale a 60% do valor que o investimento total de capital fixo da região costuma atingir em um ano.

O leitor pode estar se perguntando onde as economias latino-americanas obtêm divisas para pagar essas transferências líquidas para o exterior. As fontes são várias; superávits comerciais, fundos enviados por emigrantes a seus familiares e reservas acumuladas.

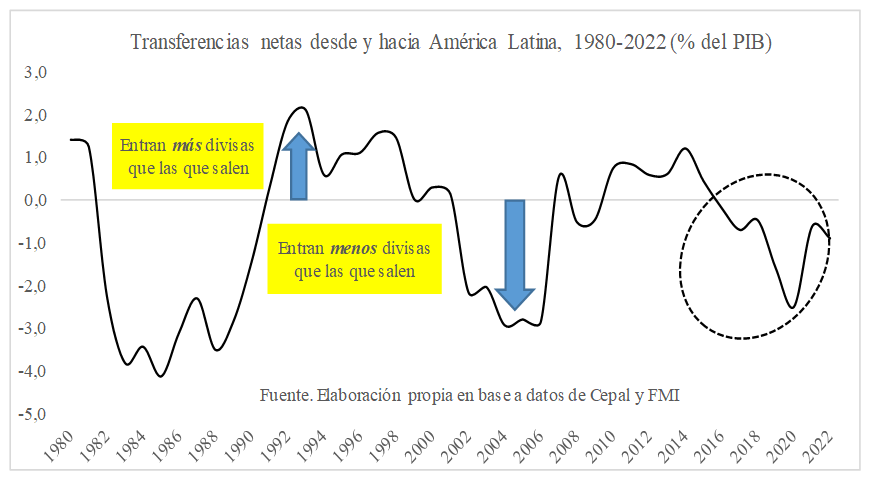

O gráfico mostra as transferências líquidas desde 1980. A região está passando pelo terceiro período de transferências líquidas de divisas para países credores em meio século.

Como se pode observar no gráfico, as transferências líquidas (NT) têm uma evolução cíclica. A fase recente de NTs negativos (oval pontilhado) corresponde à reversão de uma fase anterior de NTs positivos iniciada após a crise de 2007. O ponto de inflexão coincidiu com o anúncio do Federal Reserve dos Estados Unidos sobre sua decisão de começar a retirar seu super- política monetária de expansão.

A alternância de fases de transferências positivas e negativas mostradas no gráfico oferece a ilusão ilusória de uma plácida integração financeira com movimentos ondulatórios que movimentam recursos ora em uma direção, ora na outra, mas com tendência ao equilíbrio entre exportadores e importadores de capital no longo prazo.

A situação real não poderia ser mais diferente. Os países credores que fazem transferências líquidas de divisas para o exterior (investem e emprestam mais do que ganham em juros e lucros) já alcançaram altos níveis de desenvolvimento econômico e social. Mas é tolice que a América Latina e o Caribe, com seu proverbial atraso produtivo, irritante desigualdade e crise social estrutural, façam transferências líquidas de divisas para as sociedades mais ricas do mundo. E, no entanto, esse fenômeno é inseparável da própria existência de um mercado internacional de capitais.

Como em qualquer negócio em que as cláusulas desfavoráveis que anulam as supostas vantagens são convenientemente silenciadas, os repasses periódicos de divisas constituem a “letra miúda” da integração da América Latina e do Caribe a esse mercado.

É um preço razoável a pagar em troca do fluxo flutuante de crédito e investimento estrangeiro que vem moldando nossas economias nos últimos 200 anos e cujo colapso periódico tem sido a principal causa da crise desde a década de 1820? Que destino aguarda nossas sociedades se os fluxos de capitais que irrigam a organização econômica mundial se limitam a reproduzir a hierarquia e as desigualdades de desenvolvimento entre os países? Essas questões devem estar no centro do debate político latino-americano.

O autor é membro do Departamento de Economia da Universidad Nacional del Sur.

Nenhum comentário:

Postar um comentário

12