Fontes: Sem permissão

rebelion.org/

A economia dos EUA cresceu 2,5% em 2023 face a 2022, de acordo com a primeira estimativa do PIB real para o quarto trimestre publicada esta semana. A notícia foi recebida com entusiasmo pelos economistas ocidentais ortodoxos: os EUA são a força motriz e os “profetas da recessão” revelaram-se muito errados. No início da semana foi anunciado que a economia chinesa cresceria 5,2% em 2023. Ao contrário do que aconteceu com os EUA, foi criticado pelos principais economistas ocidentais como um fracasso total (tendo em conta que a China provavelmente utiliza dados falsificados em qualquer caso) e mostra que a China está em sérios apuros. Portanto, a China está a crescer ao dobro da taxa dos EUA, a economia do G7 com melhor desempenho desde há muito tempo, mas é a China que está a “falhar”, enquanto os EUA estão “em expansão”.

Os economistas ocidentais continuam a argumentar que a economia chinesa está a ir pelo ralo. Rejeitei esse refrão familiar inúmeras vezes em meu blog . Não é porque apoie incondicionalmente o regime do partido autoproclamado “comunista”, mas pelo contrário. É porque a crítica ocidental não é objectivamente correcta e também porque o objectivo dessa crítica é destruir o papel dominante do sector estatal na China e a sua capacidade de sustentar o investimento e a produção. A crítica pretende desviar a atenção da realidade de que as economias capitalistas ocidentais (à exceção dos EUA, ao que parece) estão atoladas na estagnação e perto da crise.

Tomemos isto como um exemplo da visão ocidental da China: “ o modelo económico chinês perdeu força e requer uma reestruturação dolorosa”. Na verdade, se olharmos para a taxa de crescimento dos EUA de 2020-23 e compará-la com a taxa média de crescimento de 2010-19, até a economia dos EUA apresenta um desempenho insatisfatório. Na década de 2010, a taxa média de crescimento anual do PIB real dos EUA foi de 2,25%; na década de 2020, até agora, a média é de 1,9% ao ano.

Se compararmos a taxa de crescimento de 5,2% da China com o resto das principais economias, a diferença é ainda maior do que a dos Estados Unidos. O Japão cresceu 1,5% em 2023; A França 0,6%, o Canadá 0,4%, o Reino Unido 0,3%, a Itália 0,1% e a Alemanha caíram -0,4%. Mesmo em comparação com a maioria das grandes economias e as chamadas economias emergentes, a taxa de crescimento da China foi muito mais elevada. A taxa de crescimento do Brasil é atualmente de 2% em relação ao ano anterior, do México de 3,3%, da Indonésia de 4,9%, de Taiwan de 2,3% e da Coreia do Sul de 1,4%. Apenas as taxas da Índia, de 7,6%, e da economia da Rússia durante a guerra, de 5,5%, são mais elevadas (entre as grandes economias).

Há uma tentativa contínua de deslegitimar as estatísticas oficiais fornecidas pelas autoridades chinesas, especialmente os números do crescimento. Já discuti a validade desta crítica em posts anteriores, mas o argumento actual é que os números do PIB chinês são falsos e se usarmos outras formas de medir a actividade económica, como a geração de electricidade, a produção de aço ou o tráfego rodoviário, estradas e portos, então obtemos um número de crescimento muito menor. Mas mesmo que a taxa de crescimento fosse reduzida em, digamos, um terço, ainda assim equivaleria a uma taxa que é o dobro da maioria das economias capitalistas avançadas e superior à maioria das outras. E estamos a falar de um gigante económico, não de uma pequena ilha como Hong Kong ou Taiwan.

E os números da Índia deveriam ser questionados tanto quanto os da China pelos economistas ocidentais. Em 2015, o gabinete de estatística da Índia anunciou subitamente números revistos para o PIB. O que aumentou o crescimento do PIB em mais de 2% ao ano durante a noite. El crecimiento nominal de la producción nacional estaba siendo «inflado» en términos reales por un deflactor de precios basado en los precios de producción al por mayor y no en los precios al consumidor en las tiendas, por lo que la cifra del PIB real aumentó de alguma maneira. Além disso, os valores do PIB não foram "ajustados sazonalmente" para ter em conta alterações como o número de dias num mês ou trimestre ou o clima, etc. O ajustamento sazonal teria mostrado que o crescimento real do PIB da Índia está bem abaixo do valor oficial. Um melhor indicador de crescimento pode ser encontrado nos dados da produção industrial. E isso representa apenas 2,4% em termos anuais na Índia, enquanto a taxa da China é de 6,8%.

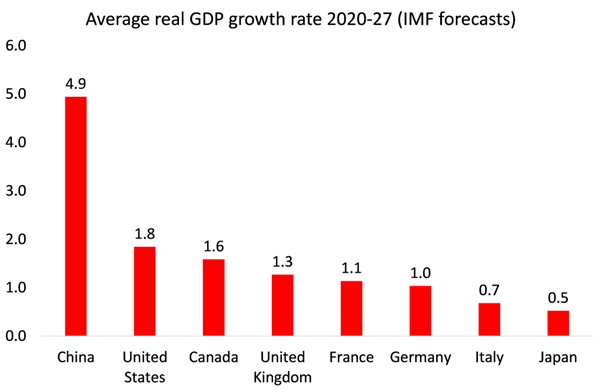

Na verdade, o FMI estima que a China crescerá 4,6% este ano, enquanto as economias capitalistas do G7 terão a sorte de atingir 1,5%, com várias delas a entrar em recessão total. E se as previsões do FMI até 2027 forem precisas, o fosso de crescimento aumentará.

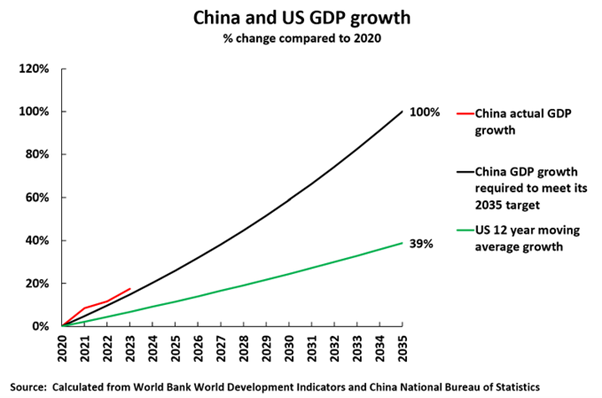

Como salientou John Ross, se a economia chinesa continuar a crescer 4-5% ao ano durante os próximos dez anos, então duplicará o seu PIB e, com uma queda na população, aumentará ainda mais o seu PIB per capita. « Para atingir o objetivo da China de duplicar o PIB entre 2020 e 2035, é necessário atingir uma taxa média de crescimento anual de 4,7%. Até agora, desde 2020, a China alcançou uma taxa média de crescimento anual de 5,5%, com um aumento médio anual do PIB per capita de 5,6%. Para atingir a sua meta para 2035, o crescimento total do PIB da China a partir de 2020 precisa de ser de 15,5% e, de facto, atingiu 17,7%. O Gabinete Orçamental do Congresso dos EUA, que faz as projecções económicas oficiais para a elaboração de políticas do governo dos EUA, prevê que a economia dos EUA crescerá 1,8% ao ano até 2033 e 1,8% ao ano até 2033. 4% ao ano a partir de então. Mesmo que a maior taxa de crescimento anual fosse alcançada, a economia dos EUA cresceria apenas 39% entre 2020 e 2035, enquanto a China cresceria 100%. Ou seja, o crescimento da China seria duas vezes e meia mais rápido que o dos Estados Unidos.

Mas os economistas ocidentais estimam que este objectivo não será alcançado. Em primeiro lugar, argumentam que a mão-de-obra da China está a diminuir rapidamente e, portanto, não haverá mão-de-obra barata suficiente para aumentar a produção. Mas uma maior produção depende não só do aumento da força de trabalho, mas sobretudo do aumento da produtividade dessa força de trabalho. E como demonstrei em publicações anteriores, há boas razões para supor que a produtividade do trabalho na China aumentará o suficiente para compensar qualquer declínio no número de trabalhadores.

Em segundo lugar, o consenso ocidental é que a China está atolada em dívidas enormes, especialmente governos locais e promotores imobiliários. Isto acabará por levar a falências e ao colapso da dívida ou, na melhor das hipóteses, forçará o governo central a espremer as poupanças das famílias chinesas para pagar estas perdas e, assim, abrandar o crescimento. Estes economistas parecem prever um colapso da dívida todos os anos, mas não houve nenhum colapso sistémico na banca ou no sector não financeiro.

Em vez disso, o sector estatal aumentou o investimento e o governo expandiu as infra-estruturas para compensar a recessão num mercado imobiliário sobre-endividado. Na verdade, é o sector capitalista da China (baseado principalmente em áreas improdutivas) que está em apuros, enquanto o enorme sector estatal da China assume a liderança na recuperação econômica.

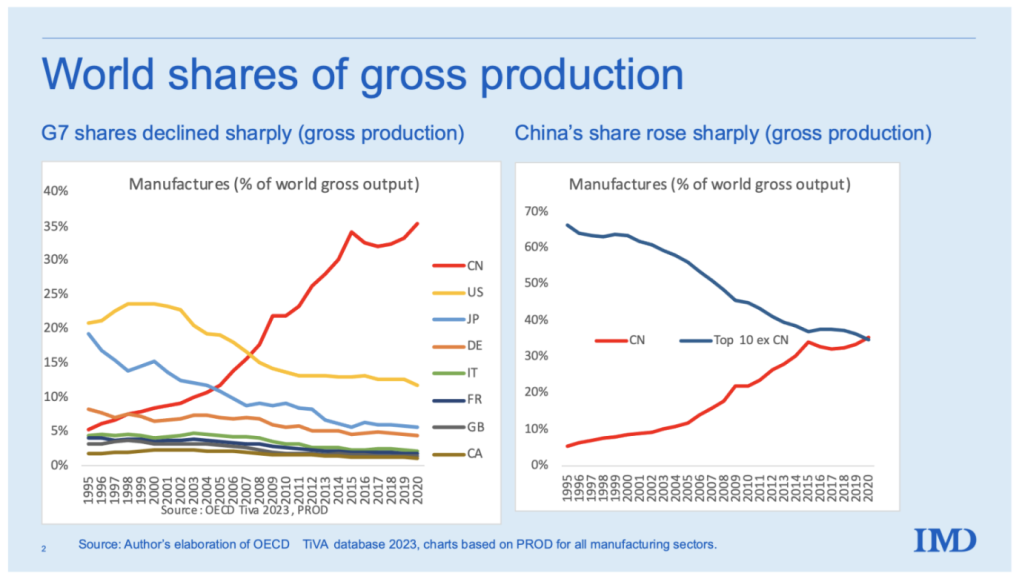

A realidade é que a China continua a liderar os sectores produtivos mundiais, como a indústria transformadora. A China é hoje a única superpotência industrial do mundo. Sua produção excede a dos próximos nove principais países manufatureiros combinados. Os EUA levaram boa parte do século XX para chegar ao topo. A China demorou cerca de 15 ou 20 anos.

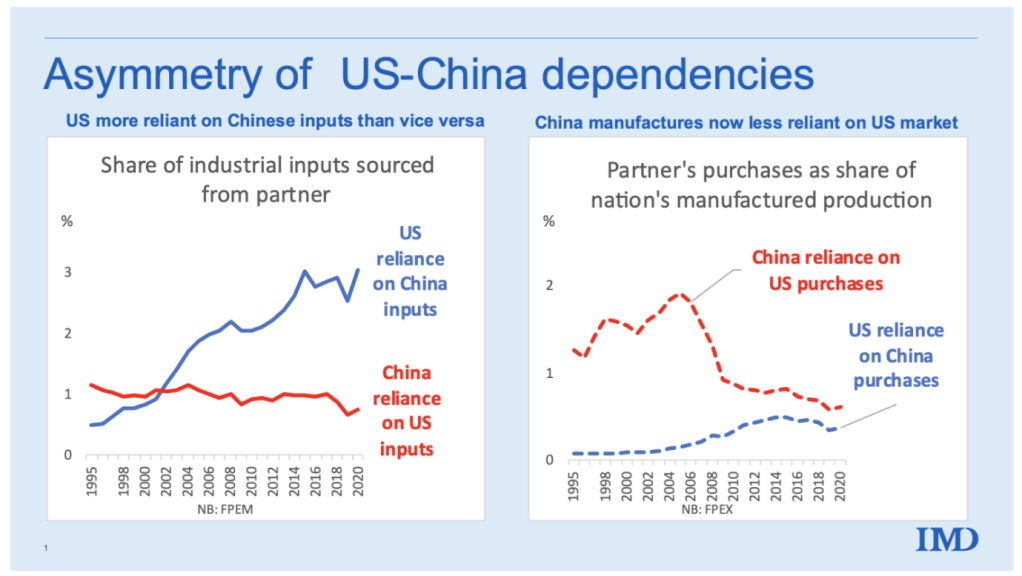

Em 1995, a China produziu apenas 3% das exportações globais de produtos manufaturados. Em 2020, a sua participação aumentou para 20%. Longe de "encurralar" a China através da "dissociação" dos EUA, reduzindo o seu investimento e a procura de produtos chineses, os Estados Unidos estão mais dependentes das exportações chinesas do que vice-versa.

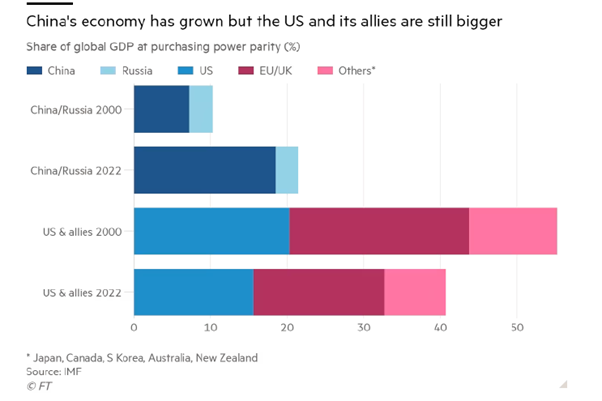

A China ainda tem algum caminho a percorrer para ultrapassar o poder económico combinado das economias imperialistas, mas está a diminuir a distância. Isto é o que preocupa os EUA e os seus aliados.

Mas, de acordo com economistas ocidentais, a ênfase da China na produção industrial e no investimento em infra-estruturas e tecnologia, em vez de aumentar o consumo interno, é o modelo errado para o desenvolvimento. De acordo com a teoria neoclássica (e keynesiana), é o consumo que impulsiona o crescimento, e não o investimento. Portanto, a China precisa de desmantelar o seu sector estatal excessivamente grande, reduzir os impostos sobre as empresas privadas e desregulamentar para permitir que o sector privado expanda as vendas de bens de consumo.

Mas será que a grande parcela do consumo nas economias ocidentais levou a um crescimento real mais rápido do PIB e da produtividade ou, em vez disso, a falências imobiliárias e crises bancárias? E não é verdade que um investimento mais produtivo impulsionaria o crescimento económico e o emprego e, portanto, os salários e as despesas, e não o contrário? Esta é a experiência na China ao longo dos últimos 30 anos, com um elevado crescimento e investimento que aumentou os salários e os gastos dos consumidores.

Veremos quem está certo sobre a China este ano.

Michael Roberts. Colaborador regular do Sin Permiso, é um economista marxista britânico que trabalhou durante 30 anos na cidade de Londres como analista económico e publica o blogue The Next Recession.Tradução: G. Buster

Nenhum comentário:

Postar um comentário

12