Fontes: Sem permissão

rebelion.org/

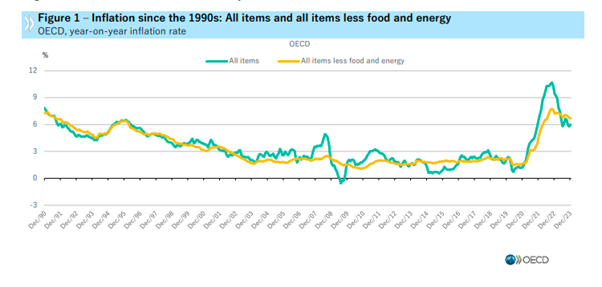

As taxas globais de inflação nas principais economias caíram quase para metade desde o pico em 2022. O crescimento médio dos preços no consumidor nas economias capitalistas avançadas caiu de mais de 7% em 2022 para 4%.6% em 2023, de acordo com o FMI.

A razão para a aceleração da inflação dos preços no consumidor entre 2020 e 2022 já está bem estabelecida. Foi causada por uma queda acentuada na oferta de produtos básicos e intermédios que fez subir os preços destes bens subitamente escassos. A isto somou-se uma ruptura na cadeia de abastecimento global de bens transportados e comercializados internacionalmente.

A espiral inflacionista desde o fim da crise pandémica em 2020 até ao pico em 2022 não foi o resultado de um “excesso de procura” causado por demasiadas despesas públicas ou por aumentos salariais que aumentaram os custos das empresas. Estudo após estudo mostrou que foram os aspectos ligados à oferta e não às exigências salariais que geraram aumentos de preços (um aumento médio de 20% em dois anos). Na verdade, foram os aumentos excessivos dos lucros que contribuíram para que as empresas com algum “poder de mercado”, ou seja, uma posição monopolista, aproveitassem o aumento dos custos dos factores de produção para aumentar as suas “margens de lucro”. Este foi particularmente o caso das grandes empresas energéticas e alimentares que controlam os preços nesses mercados.

E, no entanto, os banqueiros centrais continuam a insistir que as taxas de inflação muito acima do seu objectivo político de 2% ao ano foram causadas por uma procura “excessiva” ou por aumentos salariais “excessivos”. Eles têm que dizer isso porque é a razão de existirem . Os bancos centrais estão aqui para manipular as taxas de juro e a oferta monetária, supostamente para “controlar” a inflação e a economia. Baseiam as suas políticas na teoria monetarista de que é o crescimento da oferta monetária e o custo dos empréstimos (taxas de juro) que controlam a inflação dos preços. Mas a experiência do “choque” inflacionista pós-pandemia expôs (mais uma vez) o absurdo do monetarismo.

Precisamos controlar a inflação? Para os trabalhadores, a resposta é claramente sim; porque a ausência de inflação e mesmo de deflação significa que os seus salários semanais ou mensais valem o mesmo e qualquer aumento significaria melhores padrões de vida. Mas não é o mesmo para as empresas. Gostam e querem uma inflação “moderada”, pois ela deixa margem para preservar a rentabilidade quando os custos de produção aumentam ou os aumentos salariais criam mais procura. É por isso que os bancos centrais não têm uma meta de inflação zero, mas sim algo como 2% ao ano.

Mas estabelecer uma meta de 2% ao ano é, na verdade, admitir que os bancos centrais não conseguem controlar a inflação dos preços. Na verdade, se olharmos para a história da política monetária e a sua capacidade de atingir a meta de inflação (definida arbitrariamente) de 2% ao ano nas principais economias capitalistas avançadas, tem sido um fracasso total. Tomemos como exemplo o registo do BCE. Nos 25 anos de existência do euro, o BCE só esteve perto de atingir o objectivo de 2% uma vez, em 2007. No resto do tempo, a inflação esteve bem acima dos 2% ou muito abaixo.

Por acaso, a taxa de inflação média de 25 anos é de 2%, mas como mostra o gráfico abaixo, houve uma série de vários anos sem atingir 2% desde o final de 2013 (com uma inflação média anual de apenas 0,7% até 2020), depois o excesso atual (a inflação média anual desde o final de 2020 foi de 5,7%). E antes de 2013, a taxa de inflação esteve sempre bem acima da meta, apesar do aumento das taxas de juro e da manutenção baixa do crescimento da oferta monetária. Com flexibilidade (injeções monetárias) e taxas de juros baixas ou até nulas, a inflação não atingiu 2% ao ano. No geral, a taxa de inflação teve um desvio padrão de 1,8 vezes a meta anual de 2%.

O mesmo vale para o Federal Reserve dos EUA. A Reserva Federal esteve perto da sua meta apenas dois anos dos últimos 24, e com um desvio padrão de 1,2 pontos. A Reserva Federal não conseguiu manter a inflação abaixo dos 2% na década de 2000 e não conseguiu trazê-la para 2% na década de 2010. Nem a política monetária restritiva funcionou na década de 2000, nem a política monetária “frouxa” funcionou na década de 2010.

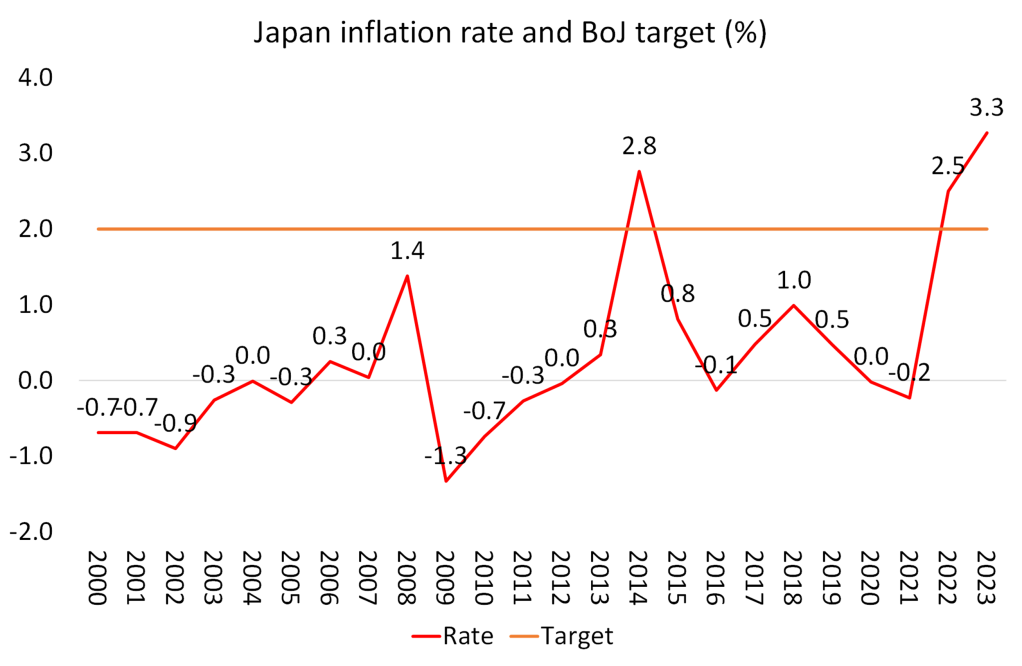

E quanto ao Banco do Japão, falhou totalmente em levar a inflação para 2% anualmente até ao recente choque inflacionário, apesar das taxas de juro zero e da enorme flexibilização quantitativa (compras de obrigações).

O que o historial do Banco do Japão confirma é que é a actividade na economia “real” e as decisões dos bancos e das empresas relativamente aos seus lucros (incluindo se “acumulam” dinheiro) que decidem a inflação, e não a inflação. .

Apesar da futilidade das suas políticas, os bancos centrais continuaram a tentar controlar a inflação ao longo dos últimos dois anos, aumentando as taxas de juro e restringindo a oferta monetária. Alegam agora que as suas políticas são a razão pela qual as taxas de inflação caíram no último ano e continuam a cair (por enquanto). E, no entanto, é claro que foi a queda acentuada dos preços da energia e dos produtos alimentares e dos preços de vários produtos intermédios que reduziu a inflação média.

Ao mesmo tempo, as pressões sobre as cadeias de abastecimento globais foram reduzidas.

Índice Global de Pressão da Cadeia de Abastecimento do Fed de Nova York (GSCPI).

A política monetária dos bancos centrais teve pouco a ver com tudo isto.

Isabel Schnabel é o membro mais radical da comissão executiva, composta por seis pessoas do BCE. O economista alemão tornou-se uma das vozes mais influentes na política monetária da zona euro. Schnabel prossegue argumentando que a política monetária tem sido eficaz no controle da inflação. “A política monetária foi e continua a ser essencial para reduzir a inflação. Se olharmos à nossa volta, vemos sinais de transmissão da política monetária por todo o lado. Basta olhar para o aperto das condições de financiamento e para o forte abrandamento dos empréstimos bancários. Note-se a queda dos investimentos em habitação ou a fraca actividade de construção. E, mais importante, olhemos para as expectativas de inflação amplamente ancoradas após o maior choque inflacionista que experimentámos em décadas.”

Até mesmo Schnabel tem de admitir que “é verdade, claro, que parte da queda da inflação reflecte a reversão dos choques do lado da oferta” (apenas parte?). Mas continua: “a política monetária tem sido essencial para travar a transmissão de custos mais elevados aos preços no consumidor e para conter os efeitos de segunda ordem”. Por “efeitos de segunda ordem” ele se refere às expectativas de inflação .

Mas a maioria destes sinais são de políticas monetárias restritivas sem qualquer ligação causal com a inflação. A alegação de que a inflação foi contida pelos bancos centrais através da “ancoragem das expectativas de inflação” é na verdade uma teoria psicológica da inflação. As expectativas de inflação dos consumidores e das empresas só variam em função do que realmente está acontecendo com os preços. As expectativas de inflação caíram porque a inflação dos preços abrandou.

Segundo Schnabel, a guerra contra a inflação está “numa fase crítica em que a calibração e transmissão da política monetária se tornam especialmente importantes porque se trata de conter efeitos de segunda ordem”. “A última reta”, segundo ela, na batalha para reduzir a inflação para 2% ao ano.

E qual é o problema? Mais uma vez, estes não são problemas de oferta ou mesmo aumentos de lucros, mas “ o forte crescimento dos salários nominais à medida que os trabalhadores tentam recuperar o rendimento perdido”. Para Schnabel, são as exigências salariais que impedem que a inflação continue a cair.

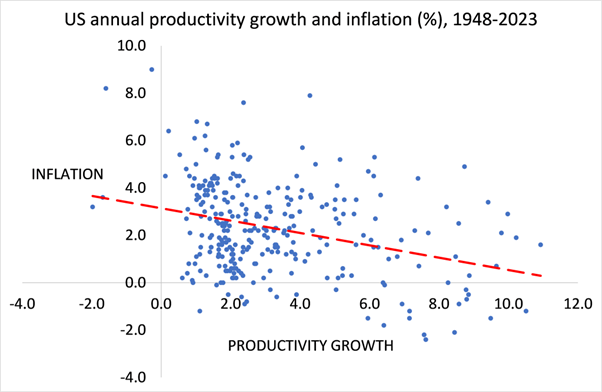

Mas Schnabel tem de admitir que se o crescimento da produtividade (produção por trabalhador) também aumentasse, então os custos salariais por unidade de produção não aumentariam e os lucros seriam garantidos. Infelizmente, no que respeita aos lucros empresariais, “observámos uma queda preocupante na produtividade”, pelo que “a combinação de um crescimento acentuado dos salários nominais e da queda da produtividade conduziu a um crescimento historicamente elevado dos custos unitários do trabalho”.

E, de facto, existe uma forte correlação inversa (0,45) entre o crescimento da produtividade e as taxas de inflação nas últimas duas décadas.

Sem um crescimento suficiente da produtividade (mais exploração do trabalho), isto poderia reduzir a rentabilidade, a menos que as exigências salariais sejam limitadas. “ Como as empresas vão reagir? Serão capazes de repassar os custos unitários de trabalho mais elevados aos preços ao consumidor? Schnabel se preocupa. É aqui que entra em jogo a política monetária do banco central, segundo ela, ou seja, a contenção de gastos e investimentos através do aumento do custo dos empréstimos.

Schnabel preocupa-se com o facto de a besta inflacionista ainda não ter sido domesticada e, portanto, as taxas de juro elevadas devem ser mantidas. Schnabel está a referir-se a um estudo do FMI que pretende mostrar que quando as taxas de juro são mantidas elevadas até que a laranja económica apodreça na árvore, isso não só impede o regresso da inflação, mas eventualmente ajuda a economia a avançar mais rapidamente. Esta é a política de Volcker do final da década de 1970 nos Estados Unidos. Volcker era então o chefe da Reserva Federal e para “curar” a economia da inflação manteve altas taxas de juro até a economia dos EUA cair numa depressão. Depois a inflação caiu, mas junto com a economia e o emprego. Mas isto “podou” a economia, supostamente permitindo um crescimento mais rápido no final da década de 1980.

Mas a solução de poda tem um preço (sic). A principal conclusão do relatório do FMI é que a resolução dos choques inflacionistas esteve associada a um aperto mais substancial da política monetária. “Mas aqueles que venceram a inflação com taxas de juro elevadas registaram uma queda maior no crescimento do PIB do que aqueles que não o fizeram.” (FMI).

O problema com a teoria monetarista de Schnabel é que ela não se ajusta à realidade da produção capitalista. Nesta teoria trata-se do conceito neoclássico de uma “taxa de juros de equilíbrio” denominada R*, que é o nível de taxa de juros que supostamente mantém a inflação dentro da meta estabelecida, o que também evita o desemprego e a recessão. Schnabel: “ O problema é que não pode ser estimado com certeza, o que significa que é extremamente difícil colocá-lo em prática…. O que realmente nos interessa é a estrela R de curto prazo, porque é relevante para determinar se as nossas taxas de juro são restritivas ou acomodatícias. O problema é que não sabemos onde está exatamente .” (!)

Na verdade, como explicou recentemente o presidente da Reserva Federal de Minneapolis, Neel Kashkari, “ o conceito de uma taxa de política monetária neutra é fundamental para avaliar onde está a política agora e que pressão está a exercer sobre a economia”. Embora não possamos observar directamente a neutralidade, os economistas têm modelos para estimá-la, que são imperfeitos mesmo em circunstâncias económicas normais. Os modelos que utilizamos como burros de carga para a economia têm tido dificuldade em explicar e prever os períodos pandémico e pós-pandémico, dadas as mudanças e perturbações excepcionais que a economia sofreu. É por isso que procuro também sinais nos índices de atividade económica para tentar avaliar a taxa política. Por outras palavras, a teoria monetarista não pode ser aplicada à realidade e a realidade é que a actividade económica impulsiona a inflação e a circulação do dinheiro, e não o contrário.

Schnabel reconhece o fracasso passado das políticas monetaristas. “ Um deles é o período após o lançamento do programa de compra de activos do BCE em 2015. Foi uma altura em que foram criadas muitas reservas (base monetária) do banco central. Mas não conseguimos tirar a economia do ambiente de baixa inflação. Para o que foi aquilo?" A razão foi que “ os balanços dos bancos, empresas, famílias e governos eram relativamente fracos. Como devem recordar-se, depois da crise financeira global e da crise da dívida soberana da zona euro, havia pouca vontade de emprestar e investir. A inflação não cresceu tanto quanto o BCE esperava .” Exatamente.

Foi o estado da economia real, particularmente a rentabilidade do capital e a baixa procura de crédito para investir, e não o preço do dinheiro, não o mítico R*, que impulsionou a economia. O BCE estava a “puxar um cordel”, para usar a expressão de Keynes, e não conseguiu atingir o seu objectivo arbitrário de inflação de 2%. Schnabel diz novamente: “as compras de activos do BCE antes da pandemia não foram tão bem sucedidas no regresso da inflação ao nosso objectivo como seria de esperar, porque a sua eficácia depende do ambiente económico”.

Em efeito. A verdade é que os bancos centrais têm pouca ou nenhuma influência nas decisões de investimento das empresas: o que importa é a rentabilidade do investimento e daí se deriva o quanto de inflação surge numa economia. Dado que os retornos sobre o capital permanecem actualmente baixos, o crescimento do investimento é fraco e a produtividade não está a recuperar muito, isto sugere que o “último trecho” de Schnabel é mais um horizonte que nunca será alcançado.

Michael Roberts, colaborador regular do Sin Permiso, é um economista marxista britânico que trabalhou durante 30 anos na cidade de Londres como analista económico e publica o blog The Next Recession.

Comentários

Postar um comentário

12