Porque uma contração da oferta monetária pode provocar um crash maciço e descontrolado

John Rubino

Provavelmente já ouviu a expressão “esquema Ponzi”, mas talvez não saiba porque é importante. Aqui está alguma informação da Wikipedia:

Um esquema Ponzi é uma forma de fraude que atrai investidores e paga lucros aos primeiros investidores com fundos de investidores mais recentes. A expressão recebeu o nome do empresário italiano Charles Ponzi, o qual levou as suas vítimas a acreditar que os lucros vinham de atividade de negócios legítimos (vendas de produtos ou investimentos com êxito), sem terem consciência de que outros investidores eram as fontes dos fundos. Um esquema Ponzi pode manter a ilusão de um negócio sustentável enquanto novos investidores contribuírem com novos fundos e, enquanto a maior parte dos investidores não pedirem o reembolso pleno e continuarem a acreditar na existência de ativos inexistentes que possuiriam.Na década de 1920 Charles Ponzi executou este esquema e tornou-se bem conhecido nos EUA devido à enorme quantia de dinheiro que arrecadou. O seu esquema original foi baseado na arbitragem legítima de cupões de resposta internacional para selos de correio, mas logo começou a desvia o dinheiro de novos investidores para fazer pagamentos aos primeiros e a si próprio. Ao contrário de esquemas semelhantes, o de Ponzi ganhou considerável cobertura mediática tanto nos EUA como internacionalmente enquanto estava a ser perpetrado e após o seu colapso – esta notoriedade levou finalmente a que o seu nome batizasse este tipo de esquema.

A principal conclusão a tirar é que um esquema Ponzi morre quando a entrada de dinheiro novo se torna insuficiente para pagar os investidores vítimas existentes. Para compreender por que razão isto é importante hoje em dia, vamos efetuar um experimento mental. Digamos que, no próximo ano, os EUA têm de pagar mais 5% para a Medicare e a Segurança Social e mais 7% para o seu império militar global. Enquanto isso, as empresas com dívidas a vencer têm de as renovar a taxas de juro mais elevadas, ao passo que os proprietários de casas hipotecadas com taxa ajustável veem os seus pagamentos mensais elevarem-se.

No total, são muitos dólares novos – digamos 500 milhões – que não existiam há um ano mas que agora são necessários. E eles têm de vir de algum lado. Num sistema normal de moeda fiduciária, o banco central cria simplesmente a moeda necessária a partir do nada, toda a gente é paga e o declínio resultante no valor da moeda é suficientemente pequeno para que poucos se incomodem.

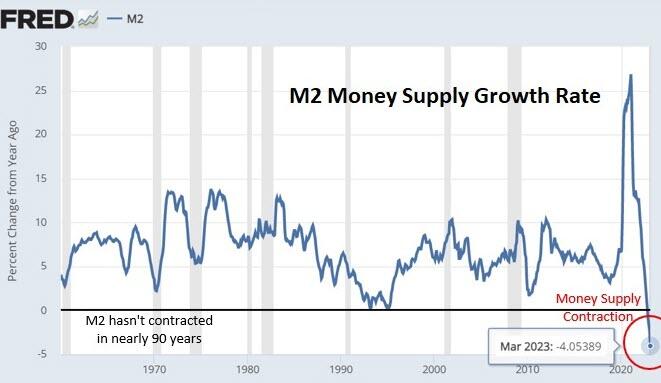

Mas não é isso que está a acontecer hoje. À medida que as obrigações acima referidas se vencem, o montante de dinheiro disponível está... a contrair-se. O gráfico a seguir, da taxa de crescimento da oferta monetária M2 mostra um pico maciço de todos os cheques de estímulo dados por ocasião do confinamento do Covid (o que explica parcialmente o aumento dos preços ao consumidor no ano passado) e uma correspondente queda dramática este ano. Note-se que, durante toda a era da moeda fiduciária, o M2 nunca desceu.

Taxa de crescimento da oferta monetária M2 nos EUA

Isto significa que algumas dívidas não serão pagas. Os credores assim prejudicados não pagarão as suas dívidas e assim por diante, até que os sectores comecem a explodir. A experiência de quase-morte dos bancos locais e regionais no mês passado é um exemplo relativamente benigno do que parecerá este desmoronamento.

Em suma, o actual sistema financeiro global é um esquema Ponzi e a torneira do dinheiro novo foi fechada. A excitação vem a seguir.

É AQUI QUE AS COISAS FICAM AINDA MAIS INTERESSANTES

Durante a pandemia, os bancos centrais descobriram como é fácil inundar uma economia com dinheiro recém-criado. Os Estados Unidos, por exemplo, limitaram-se a enviar cheques aos cidadãos e a conceder "empréstimos" a pequenas empresas, ao mesmo tempo que lançavam milhões de milhões em garantias de empréstimos e ajudas diretas a grandes empresas favorecidas. Fácil, fácil.

Quando o esquema Ponzi de hoje começar a desfazer-se, esses mesmos governos serão confrontados com a escolha entre deixar praticamente tudo ser triturado, à medida que os problemas na periferia em colapso começam a encaminhar-se para o centro (ou seja, à medida que os pequenos atores morrem de formas que ameacem o JP Morgan Chase), ou reiniciar a máquina de cheques a fundo perdido, mas numa escala muito maior e com uma grande reviravolta:

Ao invés de enviar cheques em papel ou eletrónicos para contas bancárias individuais, a Fed lançará a sua muito discutida moeda digital do banco central (CDBC) e financiará saldos de contas "grátis" para todos os que considerar merecedores de um tal presente. A grande maioria, traumatizada pelo desaparecimento dos seus empregos e carteiras de ações, aceitará de bom grado o dinheiro gratuito. E, assim, nasce o próximo sistema financeiro.

O que, como sempre, nos leva de volta ao ouro e à prata. A história diz que a primeira fase deste processo vai apresentar um mercado de ações em baixa que puxa os metais preciosos para baixo. Mas na segunda fase (ou seja, a introdução do CBDC), as pessoas que preferirem não possuir moeda "programável" que é monitorizada 24 horas por dia, 7 dias por semana pela National Security Agency, irão converter os seus dólares do Fed em ativos reais. Haverá então escassez de ouro e prata e os preços reagirão em conformidade.

28/Abril/2023

O original encontra-se em www.zerohedge.com/markets/rubino-you-cant-taper-ponzi-scheme

Este artigo encontra-se em resistir.info

Comentários

Postar um comentário

12